Первоначальный взнос по ипотеке в 2026 году: минимальные требования банков и реальные условия

июн, 14 2026

июн, 14 2026

Вы когда-нибудь считали, сколько лет придется откладывать деньги, чтобы купить квартиру? В 2026 году этот расчет стал еще сложнее. Рынок недвижимости изменился, ставки выросли, а банки стали строже смотреть на ваши документы. Главный вопрос для большинства покупателей сегодня - какой нужен первоначальный взнос, чтобы банк вообще рассмотрел заявку?

Официально стандарт Банка России говорит о 20%. Но реальность на улице выглядит иначе. Кто-то берет кредит с 10%, а кому-то требуют сразу половину стоимости жилья. Почему такая разница? Давайте разберем, как устроена система сейчас, где можно сэкономить и какие ловушки подстерегают заемщиков.

Как работают банки в 2026 году: от 10% до 70%

Ситуация с ипотечным кредитованием за последние два года сильно изменилась. Если раньше банки боролись за клиента и могли снизить порог входа, то теперь они защищают себя от рисков. Ключевая ставка остается высокой, и это напрямую влияет на требования к первоначальному взносу.

Вот основные диапазоны, которые вы встретите при обращении в финансовые учреждения:

- Стандартная рыночная ипотека: Минимум 20-30%. Это база для большинства программ без господдержки.

- Льготные программы: Часто фиксируются на уровне 20%, но иногда допускают снижение до 15% при определенных условиях.

- Региональные программы: В некоторых субъектах РФ с поддержкой строительства возможен взнос от 10%.

- Рискованные категории: Для заемщиков с плохой историей или сложным доходом требование может вырасти до 50-70%.

Эксперт Ярослав Гутнов отмечает, что средний первый взнос по рыночной ипотеке сегодня составляет именно 20-30%. Однако «иногда банки могут требовать более значительную сумму», если видят потенциальные проблемы с платежеспособностью клиента.

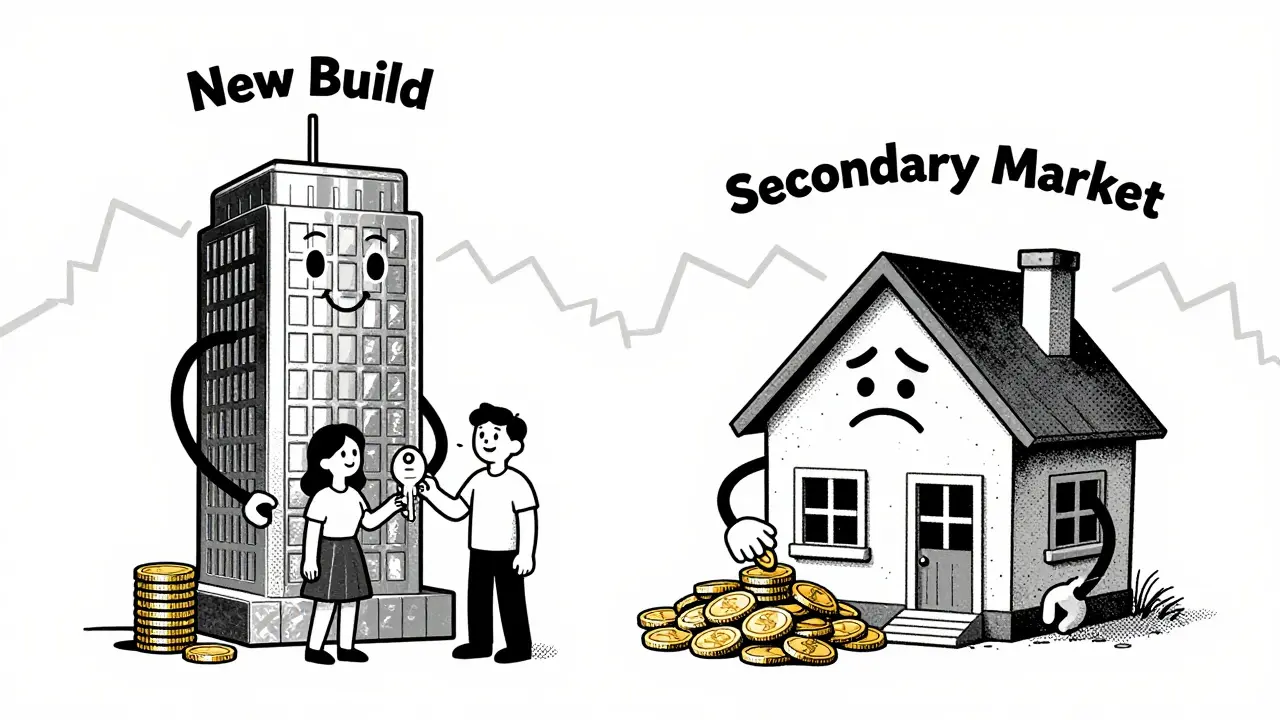

Разница между новостройками и вторичным рынком

Тип недвижимости играет решающую роль. Банки охотнее дают скидки по проценту и размеру взноса на новые квартиры. Почему? Потому что застройщики часто страхуют риски или сотрудничают с банками напрямую в рамках государственных программ.

| Тип недвижимости | Минимальный взнос | Средний взнос | Комментарий |

|---|---|---|---|

| Новостройки (через аккредитованных застройщиков) | 10-15% | 15-20% | Часто доступны молодым семьям и IT-специалистам |

| Вторичное жилье | 20% | 25-30% | Банки оценивают износ объекта и ликвидность |

| Дома в регионах с господдержкой | 10% | 15% | Татарстан, Краснодарский край и др. |

| Удаленные регионы (Дальний Восток, Сибирь) | 20% | 25%+ | Повышенные риски для банков |

Например, в Сбербанке для программы «Вторичное жилье» жестко установлен минимум в 20%. А вот для новостроек, особенно если вы оформляете сделку через партнера банка, можно договориться о снижении до 15%. Пользователь форума domclick.ru с ником «ИпотекаЭксперт» подтверждает: «В Сбербанке в 2026 году для первичного рынка достаточно 15% первоначального взноса при оформлении через застройщика, но для вторички строго 20%».

Государственные программы: Семейная и другие льготы

Если вы попадаете под действие льготных программ, ваши шансы получить выгодные условия возрастают. Самая популярная из них - Семейная ипотека. Она предназначена для семей с детьми до 6 лет или детьми-инвалидами до 18 лет.

Здесь важно понимать одну деталь: хотя ставка по такой ипотеке ниже рыночной (до 6% годовых), требование к первоначальному взносу обычно остается на уровне 20%. Исключение составляют случаи использования материнского капитала, который может покрыть часть этой суммы.

Программа продлена до конца 2030 года, что дает заемщикам стабильность. Однако эксперты предупреждают: даже в льготных программах банки могут ужесточить проверку доходов. Вам потребуется справка 2-НДФЛ за последние 6 месяцев и подтверждение стабильной занятости не менее полугода на текущем месте работы.

Кто платит больше, а кто меньше? Факторы влияния

Банк смотрит не только на программу, но и на вас лично. Ваша кредитная история, возраст и состав семьи влияют на итоговый процент взноса.

- Кредитная история: Идеальная история позволяет претендовать на минимальные 10-15%. Одна просрочка за последние 2 года может увеличить требование до 30%. Как пишет пользователь u/MoscowHomebuyer на Reddit: «В ВТБ одобрили ипотеку с 20% первоначального взноса, но потребовали дополнительный залог в виде автомобиля из-за моей кредитной истории с одним просроченным платежом 2 года назад».

- Возраст заемщика: Люди старше 45 лет чаще сталкиваются с требованиями внести 30% и выше. Банки опасаются, что клиент выйдет на пенсию до погашения кредита.

- Состав семьи: Молодые семьи до 35 лет составляют 68% заемщиков с низким взносом (10-15%). У них больше шансов доказать будущую платежеспособность.

- Обязательства: Наличие алиментов или других кредитов автоматически повышает планку взноса, так как снижается свободный доход.

Финансовый аналитик Руслан Сырцов подчеркивает: «Для одобрения ипотеки необходим стабильный и подтвержденный доход и хорошая кредитная история». Без этого никакие программы не помогут.

Математика ипотеки: зачем платить больше upfront?

Многие хотят минимизировать первоначальный взнос, чтобы быстрее въехать в квартиру. Но давайте посчитаем. Возьмем квартиру стоимостью 5 миллионов рублей.

Если вы вносите 20% (1 млн рублей) и берете остаток (4 млн) на 30 лет под 20% годовых (рыночная ставка 2026 года), ваш ежемесячный платеж составит около 66 841 рубля. Вы переплатите банку колоссальную сумму процентов.

Если же вы накопите и внесете 50% (2,5 млн рублей), сумма кредита уменьшится до 2,5 млн. Ежемесячный платеж упадет до 27 850 рублей. Разница в нагрузке на бюджет очевидна. Кроме того, при большем первоначальном взносе банк может предложить чуть более низкую ставку, так как риск для него снижается.

Главный минус высокого взноса - время. Среднему россиянину требуется около 6 лет, чтобы накопить 20% на среднюю квартиру. Поэтому многие идут на компромисс, выбирая минимальный порог.

Как собрать сумму: практические советы

Если у вас нет нужной суммы, есть несколько законных способов закрыть дыру в бюджете:

- Материнский капитал

- Корпоративная поддержка

- Накопительные счета

- Помощь родственников

- Корпоративная поддержка

Избегайте схем с «взятием денег в долг у друзей» прямо перед сделкой без документов. Банк проверяет движение средств по счетам за последние 3-6 месяцев. Резкое появление крупной суммы без объяснения источника приведет к отказу.

Что будет дальше: прогнозы на конец 2026 и 2027 годы

Рынок продолжает меняться. Аналитическое кредитное рейтинговое агентство (АКРА) прогнозирует, что к концу 2026 года средний первоначальный взнос по стандартным программам вырастет до 23,5%. Причина - высокая ключевая ставка (16% на начало года) и желание банков снизить риски.

Банк России рассматривает введение новой скоринговой системы с июля 2026 года. Для заемщиков с баллом хуже 800 минимальный взнос может стать обязательным в размере 25%. Это значит, что чистая кредитная история становится еще важнее.

Хорошая новость: появляются новые ниши. Например, обсуждается введение «зеленой ипотеки» с взносом от 15% для энергоэффективных домов. Это может создать дополнительные возможности для тех, кто готов покупать современное жилье.

В краткосрочной перспективе (2026-2027) ждать смягчения условий не стоит. Особенно на вторичном рынке в крупных городах, где порог может достичь 25-30%. Лучше готовиться заранее: копите, улучшайте кредитную историю и изучайте региональные льготы.

Какой минимальный первоначальный взнос по ипотеке в 2026 году?

Официальный стандарт Банка России устанавливает минимум 20%. Однако в реальности некоторые банки предлагают программы со взносом от 10% для новостроек в регионах с господдержкой или для молодых семей. Стандартная рыночная практика - 20-30%.

Можно ли использовать материнский капитал для первоначального взноса?

Да, материнский капитал можно направить на оплату первоначального взноса. Это один из самых популярных способов уменьшить финансовую нагрузку. Средства поступают на счет застройщика или продавца после регистрации права собственности, либо напрямую при сделке, в зависимости от программы банка.

Почему банки требуют больший взнос для вторичного жилья?

Вторичное жилье имеет износ, и его ликвидность ниже, чем у новых квартир. Банк несет больший риск, если вы перестанете платить. Поэтому минимальный взнос для вторички обычно начинается от 20%, тогда как для новостроек может составлять 10-15%.

Как кредитная история влияет на размер первоначального взноса?

Прямое влияние. При идеальной истории можно рассчитывать на минимальные 10-15%. При наличии просрочек за последние 2-3 года банк может повысить требование до 30-50% или запросить дополнительный залог (например, автомобиль), чтобы компенсировать риск.

Сохранятся ли льготные программы с низким взносом в будущем?

Программа «Семейная ипотека» продлена до 2030 года с фиксированным взносом 20%. Однако эксперты прогнозируют общее ужесточение требований на рынке. К концу 2026 года средний взнос по обычным программам может вырасти до 23,5% из-за высоких ставок.

Вадим Шарапов

июня 14, 2026 AT 11:34Это всё красивая обёртка для того, чтобы мы продолжали работать на дядю и отдавать ему последние копейки. Банки не «защищают себя от рисков», они просто знают, что нам деваться некуда. Вы думаете, кто-то реально проверяет вашу платежеспособность? Нет, они смотрят только на то, сколько вы готовы отдать в долг, а потом ждут, пока вы сорветесь. Я видел документы своих знакомых, которые оформляли ипотеку через подставные фирмы с фиктивным доходом - и им одобряли даже при взносе в 10%. А тем, кто честно показывает зарплату, говорят: «Нам нужен еще залог». Это система, созданная для того, чтобы держать людей в кабале.

А ещё не забывайте про страховку, которую вам навязывают при оформлении. Она съедает всю экономию от так называемого «льготного» процента. И это ещё цветочки. Когда ставка вырастет снова (а она вырастет, потому что инфляция никуда не делась), ваши платежи удвоятся, и банк спокойно заберёт квартиру. Так что не верьте этим таблицам со средними значениями. Реальность такова, что средний гражданин никогда не купит квартиру без помощи государства или родителей, а государство помогает только тем, кому нужно увеличить рождаемость для будущих налогоплательщиков.

Pavel Dostalik

июня 15, 2026 AT 11:00Автор статьи поверхностно подошел к вопросу. Упоминание Ярослав Гутнова как эксперта вызывает улыбку, учитывая его публичные заявления в прошлом году о том, что рынок недвижимости скоро рухнет, чего так и не произошло. Более того, данные по региональным программам устарели уже на момент написания этого текста. В Татарстане условия изменились три месяца назад, теперь минимальный взнос составляет 15%, а не 10%, если нет местных субсидий.

Также стоит отметить, что понятие «плохая кредитная история» размыто. Для одного банка одна просрочка - это отказ, для другого - просто повышение ставки. Разница между Сбербанком и Альфа-Банком в подходах к скорингу колоссальна. Первый работает по жестким алгоритмам ЦБ, второй готов идти на компромиссы ради объема портфеля. Статья пытается усреднить эти процессы, создавая иллюзию единого стандарта, которого на самом деле не существует. Каждый банк имеет свои внутренние директивы, которые меняются ежеквартально.

Maria Nikolaeva

июня 15, 2026 AT 13:44Ой, ну наконец-то кто-то написал правду! 😱 Мне тоже надоело слушать эти сказки о том, что нужно просто накопить. Как накопить, когда аренда съедает половину зарплаты?! 🤬 Я полгода собирала деньги на первоначальный взнос, работала на двух работах, спала по четыре часа, а в итоге банк потребовал доплатить еще 5% из-за того, что моя кошка считается «дополнительным финансовым риском» (шучу, но близко к истине).

Самое смешное, что все эти эксперты сидят в своих офисах и считают проценты, пока мы бегаем между инстанциями. Я знаю одну девушку, которая взяла ипотеку с 10% взноса, потому что ее муж работает в IT и получает бонусы в валюте. А мне, обычному менеджеру, требуют 30%! Это дискриминация чистой воды! 💔 Почему одни могут покупать квартиры, а другие должны жить в съемных коробках до старости? Невозможно поверить, что это нормально. Просто невозможно. Хочется плакать от бессилия каждый раз, когда открываю приложение банка и вижу баланс. 😭

Ilja melnikov

июня 15, 2026 AT 17:48Мне кажется, вы всех пугаете зря. Я недавно оформил ипотеку, и всё прошло гладко. Конечно, пришлось потратиться на оценку объекта и страховку жизни, но это стандартные процедуры. Главное - иметь хороший доход и не быть должником перед ЖКХ. Я бы посоветовал не париться из-за этих страшных историй, а просто пойти в банк и попробовать. Если откажут в одном, идите в другой. У нас сейчас конкуренция среди банков, и они заинтересованы в клиентах. Не стоит думать, что против вас заговорили. Просто подготовьте документы заранее и будьте вежливы с менеджерами. Это поможет создать хорошее впечатление. 🙃

Иван Хмелевских

июня 17, 2026 AT 12:22Коллеги, давайте немного структурируем этот хаос. Во-первых, да, ситуация действительно сложная, но паниковать рано. Важно понимать механику: банк оценивает не столько ваш текущий кошелек, сколько способность обслуживать долг в долгосрочной перспективе.

Если говорить о практических шагах:

1. Проверьте свою кредитную историю через «Национальный бюро кредитных историй» бесплатно два раза в год. Ошибки там случаются часто, и их можно исправить.

2. Не пытайтесь скрывать дополнительные расходы. Если вы платите алименты или имеете другие кредиты, лучше сразу указать это. Скрытая информация выявляется позже и ведет к аннулированию сделки.

3. Рассматривайте варианты с поручителями. Наличие solvent поручителя может снизить требуемый первоначальный взнос на 5-10%.

Что касается мифов о «фиктивном доходе» - забудьте об этом. Сейчас банки интегрированы с ФНС, и любые расхождения видны мгновенно. Рисковать репутацией и свободой ради 10% экономии не стоит. Лучше потратить время на поиск подходящей программы, например, «Семейная ипотека» или региональные аналоги, где требования мягче. Терпение и грамотная подготовка - вот ключи к успеху в 2026 году.