Как построить дом с использованием счета эскроу: порядок действий и основные риски

мар, 13 2026

мар, 13 2026

Построить дом мечты - это не просто купить материал и нанять бригаду. Сегодня, в 2026 году, каждый второй, кто строит частный дом, использует эскроу-счет. Это не маркетинговый ход, а реальная защита от мошенников, задержек и исчезнувших подрядчиков. Но как это работает на практике? И почему люди, которые раньше платили наличными прямо на стройку, теперь боятся даже начать без банка посреднику?

Что такое эскроу-счет и зачем он нужен?

Эскроу-счет - это банковский счет, на который вы кладете деньги за строительство дома, но не отдаете их подрядчику сразу. Деньги остаются в банке, пока дом не будет построен и зарегистрирован на вас. Только тогда банк перечислит средства подрядчику. Это как залог: вы платите, но получаете дом только после того, как все сделано по договору.

Раньше, когда вы платили подрядчику авансом - 50% или даже 70% - вы рисковали. Подрядчик мог взять деньги и исчезнуть. Или начать строить, но не закончить из-за нехватки денег. По данным Росреестра, в 2022 году 18% случаев мошенничества в сфере ИЖС связаны с предоплатой. В 2024 году, после усиления правил, таких случаев стало на 63% меньше. Эскроу не гарантирует, что дом будет построен красиво, но он гарантирует, что вы не потеряете деньги.

Как проходит процесс строительства с эскроу-счетом

Все происходит в четыре этапа - и каждый из них требует вашего участия.

- Выбор подрядчика. Не просто найдите строительную бригаду. Выбирайте только тех, кто аккредитован на платформе строим.дом.рф. На начало 2026 года там зарегистрировано 1 247 юридических лиц и 382 ИП. Это значит, что они прошли проверку банками и Росреестром. Если подрядчик не на этой платформе - отказывайтесь. Он не сможет открыть эскроу-счет.

- Заключение договора. Договор строительного подряда должен содержать: полную стоимость работ, график этапов (фундамент, коробка, кровля, отделка), сроки сдачи, и условия перечисления денег с эскроу-счета. Без этого - никакого счета. Банк не откроет счет, если договор не соответствует требованиям.

- Открытие счета. Вы идете в банк (Сбер, ВТБ, Газпромбанк - они лидируют на рынке), берете паспорт, ИНН, СНИЛС, договор подряда и уведомление о планируемом строительстве. Банк проверяет подрядчика, вашу платежеспособность (если используете ипотеку), и открывает счет. В среднем на это уходит 5-7 дней. Если вы используете материнский капитал или ипотеку - добавляется еще 10-15 дней на одобрение кредита.

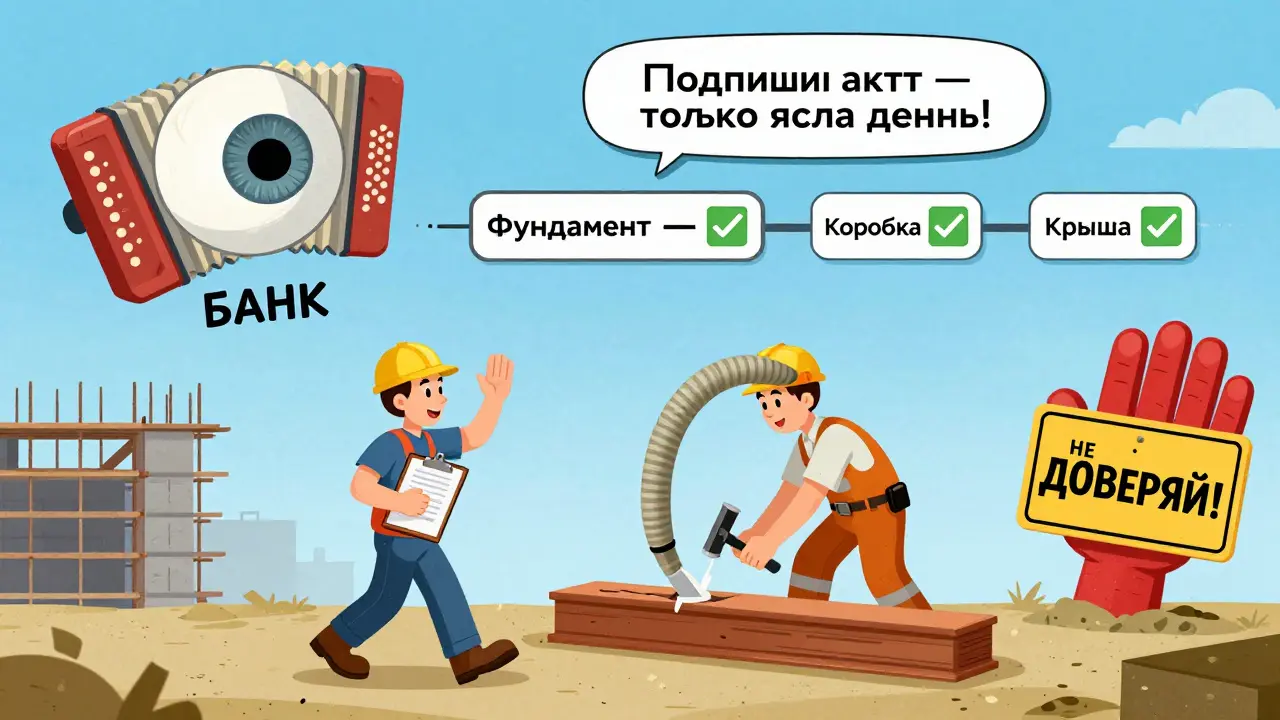

- Строительство и приемка этапов. Здесь самое важное: вы не можете просто ждать. Каждый этап - фундамент, коробка, кровля - должен быть оформлен актом приемки. Вы лично подписываете его, после чего банк перечисляет часть денег подрядчику. Без вашего подписания - ни копейки. Это значит, вы должны посещать объект раз в неделю. Если подрядчик говорит: «Просто заплатите, мы сами все оформим» - это красный флаг.

После завершения строительства вы регистрируете дом в Росреестре. Только после этого банк в течение 5 рабочих дней переводит остаток средств подрядчику. Если вы брали ипотеку - деньги идут на погашение кредита.

Какие банки работают с эскроу-счетами для ИЖС

На рынке доминируют три игрока:

| Банк | Доля рынка | Комиссия | Особенности |

|---|---|---|---|

| Сбербанк | 42% | 1,2-1,5% | Самый проработанный процесс, есть онлайн-контроль этапов |

| ВТБ | 28% | 1,0-1,3% | Хорошая поддержка, быстрая регистрация |

| Газпромбанк | 15% | 0,9-1,2% | Лучшие условия для ипотечных клиентов |

| Альфа-Банк | 9% | 0,5-0,8% | Самая низкая комиссия, но меньше поддержки |

| Тинькофф | 2% | 0,6-0,9% | Удобный интерфейс, но мало опыта в ИЖС |

Если вы берете ипотеку - вам придется открывать эскроу-счет в том же банке, который выдает кредит. Это требование закона. Если вы строите за свои деньги - можете выбрать любой банк, но учтите: чем больше доля банка на рынке, тем выше вероятность, что его система будет работать без сбоев.

Основные риски и как их избежать

Эскроу - это не панацея. Он защищает от одного риска - потери денег. Но другие риски остаются.

- Задержки в перечислении денег. В 2025 году 12,3% всех случаев задержки выплат связаны с ошибками в техническом плане. Кадастровый инженер ошибся в площади - и банк остановил выплату. Решение: проверяйте техплан до начала строительства. Не доверяйте подрядчику - нанимайте своего кадастрового инженера.

- Высокие комиссии. Банк берет от 0,5% до 1,5% от суммы сделки. Для дома за 8 млн рублей - это 40-120 тысяч рублей. Это не входит в стоимость строительства - вы платите отдельно. Если вы строите за наличные, этот риск может перевесить выгоду.

- Сложности с подрядчиком. Многие маленькие компании не хотят работать с эскроу. Они не имеют аккредитации, не готовы к проверкам, не хотят делиться графиком. Вы можете потратить 2-3 месяца на поиск подходящего подрядчика. Как пишет пользователь на форуме «Недвижимости.ру»: «Отказался от трех подрядчиков - они просто не знали, что такое эскроу».

- Ваша лень. Эскроу требует от вас активности. Вы должны посещать стройку, подписывать акты, следить за сроками. Если вы не готовы к этому - лучше купить готовый дом. Строительство с эскроу - это не «заказал и забыл», а «контролировал и проверял».

Кому эскроу-счет выгоден, а кому - нет

Эскроу работает лучше всего, когда:

- Вы используете ипотеку или материнский капитал - банк и так контролирует все, и эскроу просто усиливает защиту.

- Сумма договора больше 10 млн рублей - с 2025 года это обязательно по закону.

- Вы не хотите рисковать деньгами - вы цените безопасность выше скорости.

Эскроу может быть нецелесообразен, если:

- Вы строите дом за наличные и сумма меньше 10 млн рублей - комиссия банка может быть выше, чем риск потери денег.

- Вы хотите строить быстро - эскроу добавляет 2-3 месяца на согласования и проверки.

- Вы не готовы контролировать процесс - тогда вы просто платите банку за беспокойство.

Что меняется в 2026-2027 годах

Система эскроу для ИЖС только набирает обороты. В 2024 году через эскроу было построено 15 342 дома - это 28% от всех новых индивидуальных домов. К 2027 году, по прогнозам, доля вырастет до 65%. Почему?

- С 1 января 2025 года закон обязывает использовать эскроу, если сумма договора превышает 10 млн рублей.

- Банки улучшают технологии: Сбербанк уже тестирует дроны, которые проверяют этапы строительства без вашего участия - вы просто получаете фото и подтверждаете в приложении.

- Платформа строим.дом.рф теперь показывает рейтинг подрядчиков по срокам, качеству и количеству жалоб - как «Яндекс.Маркет» для строительства.

Это значит, что в ближайшие два года эскроу станет стандартом. Не выбором, а нормой. И те, кто сейчас избегает его, скоро будут вынуждены с ним работать.

Самые частые ошибки и как их не повторить

- Ошибка 1: «Я выберу подрядчика по отзывам в соцсетях». Отзывы - это не проверка. Проверяйте наличие аккредитации на строим.дом.рф. Без нее - никакого эскроу.

- Ошибка 2: «Я подпишу все, что скажут». Подписывайте только то, что видите. Если подрядчик говорит: «Сейчас покажу, как сделали», а вы не видите - не подписывайте. Акт - это юридический документ.

- Ошибка 3: «Я дам деньги за фундамент, а потом забуду». Эскроу требует еженедельного контроля. Если вы не можете посещать объект - наймите независимого строительного инспектора. Это стоит 5-10 тысяч в месяц, но спасает от катастрофы.

- Ошибка 4: «Банк сам все сделает». Нет. Банк - только посредник. Он не контролирует качество строительства. Только ваше участие защищает вас.

Помните: эскроу - это не чудо. Это инструмент. Как молоток. Если вы не знаете, как им пользоваться - можете ударить себя по пальцу. Но если вы понимаете, как он работает - он сделает работу идеально.

Обязательно ли использовать эскроу-счет при строительстве дома?

Нет, не обязательно, если сумма договора меньше 10 млн рублей. Но с 1 января 2025 года закон обязывает использовать эскроу, если вы строите дом за сумму свыше 10 млн рублей. Даже если вы платите наличными, банк не откроет счет без этого требования. Для домов дешевле 10 млн - эскроу остается добровольным, но рекомендуется.

Можно ли использовать материнский капитал на эскроу-счет?

Да, материнский капитал можно использовать как часть оплаты через эскроу-счет. Но сначала нужно получить разрешение от Пенсионного фонда, а затем направить средства на счет, открытый в банке, который работает с эскроу. ПФР перечислит деньги только после регистрации права собственности на дом. Это занимает 1-3 месяца, поэтому планируйте строительство с учетом этого срока.

Что делать, если подрядчик не может открыть эскроу-счет?

Если подрядчик не имеет аккредитации на платформе строим.дом.рф - это повод отказаться от него. Только аккредитованные компании могут работать с эскроу-счетами. Некоторые строительные фирмы не готовы к таким требованиям: они не имеют лицензий, не проходят проверки, не хотят делиться графиком. Не пытайтесь договориться - это не рискованно, это незаконно. Найдите другого подрядчика. По данным на 2026 год, на платформе зарегистрировано более 1600 компаний - выбор есть.

Можно ли переключить эскроу-счет с одного банка на другой?

Нет, нельзя. Эскроу-счет открывается в одном банке и остается там до завершения строительства. Если вы хотите сменить банк - придется закрывать текущий счет и открывать новый. Это может привести к задержкам, потерям сроков и дополнительным комиссиям. Лучше выбрать банк сразу, после проверки подрядчика и до подписания договора.

Почему банк задерживает выплату после сдачи дома?

Самая частая причина - ошибки в техническом плане или документах на регистрацию права собственности. Если кадастровый инженер неправильно указал площадь, этажность или расположение дома - Росреестр не примет документы. Банк не может перечислить деньги, пока дом не зарегистрирован. Решение: проверяйте техплан до начала строительства, используйте проверенных кадастровых инженеров, а не тех, кого рекомендует подрядчик.

Нурсултан Закиржанов

марта 14, 2026 AT 01:35Панкратий Олейников

марта 16, 2026 AT 00:28Андрей Горячев

марта 16, 2026 AT 01:50Ярослав Дьяченко

марта 17, 2026 AT 06:23Aziz Abdraimov

марта 18, 2026 AT 15:57Галина Пухова

марта 20, 2026 AT 10:19Дмитрий Самжив

марта 21, 2026 AT 22:37Slava Rachek

марта 22, 2026 AT 21:59Дмитрий Миронов

марта 23, 2026 AT 17:09