Правило одного льготного ипотечного кредита: что изменилось и как получить ипотеку в 2026 году

апр, 14 2026

апр, 14 2026

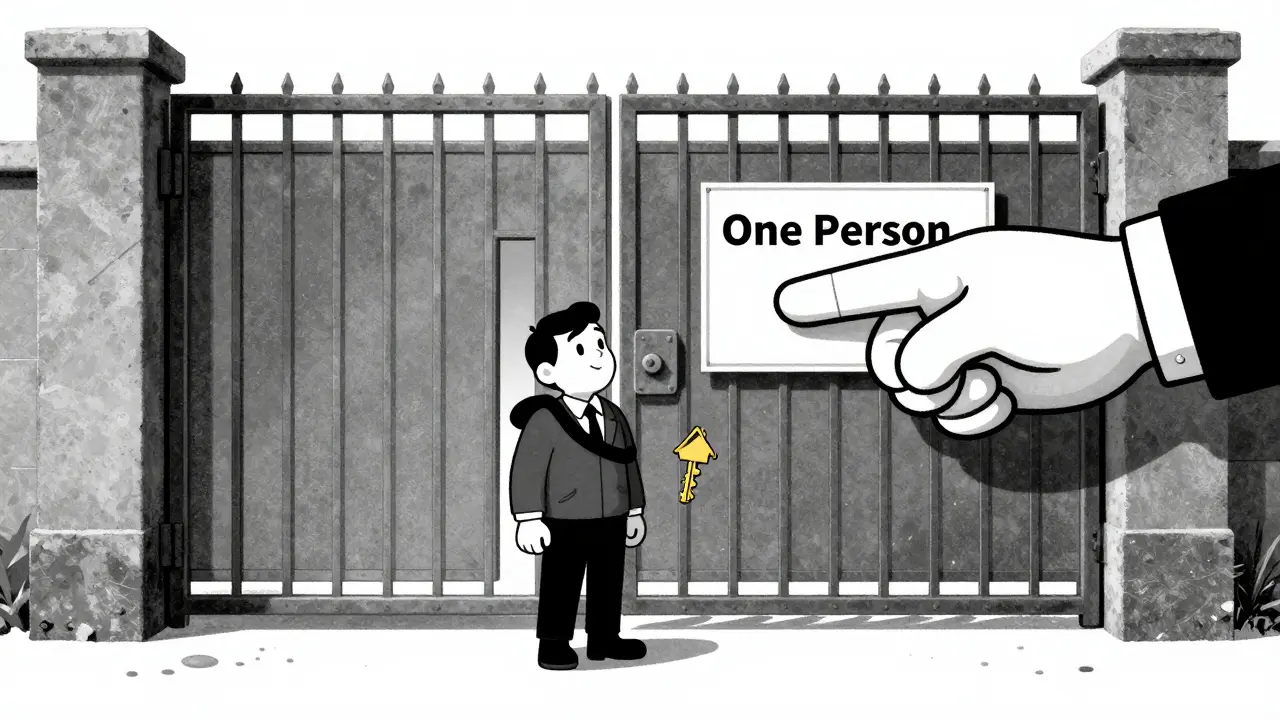

Представьте: вы планировали сначала взять кредит по IT-программе, а через пару лет, когда семья вырастет, переехать в дом побольше, воспользовавшись Семейной ипотекой. К сожалению, с декабря 2023 года такая схема перестала работать. Государство ввело жесткий фильтр: теперь льготная ипотека выдается строго в одни руки. Если вы уже воспользовались любой программой с господдержкой, путь к новым дешевым деньгам для вас практически закрыт.

| Параметр | Условие |

|---|---|

| Дата вступления в силу | 23 декабря 2023 года |

| Суть ограничения | Один льготный кредит на одного человека |

| Кого касается | Заемщиков, созаемщиков и поручителей |

| Основное исключение | Семейная ипотека (при строгих условиях) |

Как работает «перекрестный запрет»

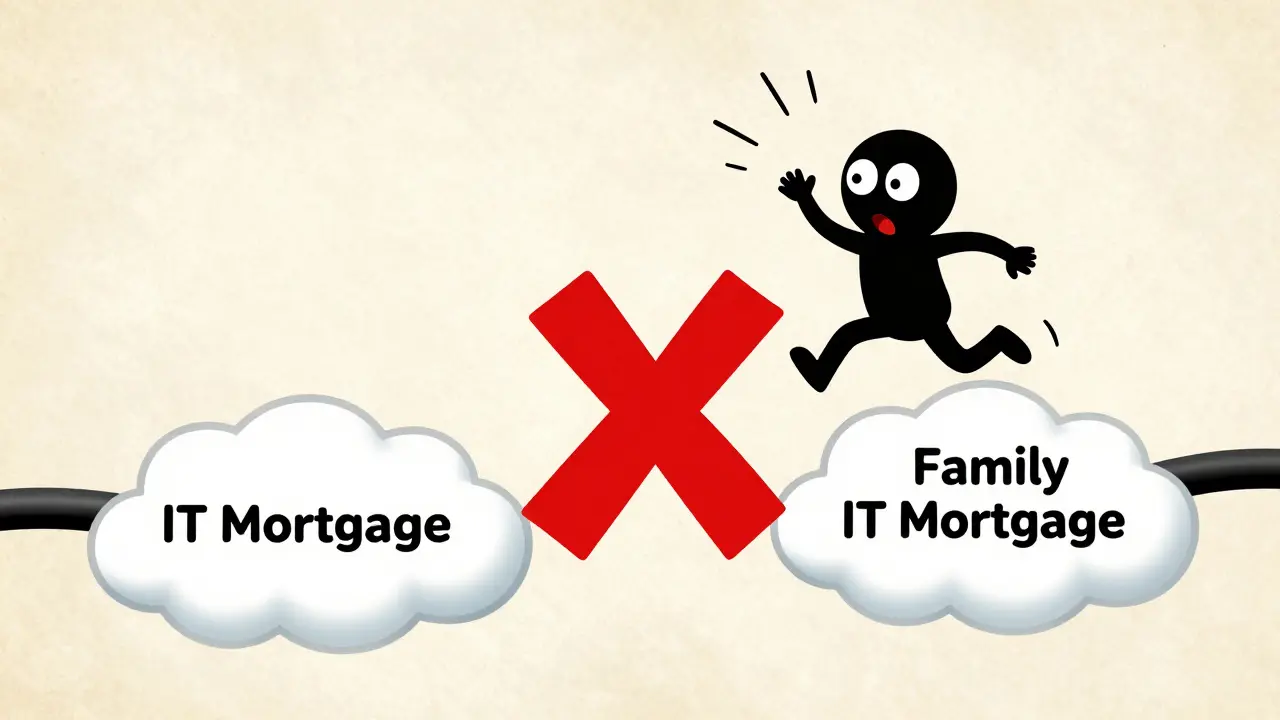

Раньше государственные программы жили сами по себе. Можно было закрыть «Сельскую ипотеку» и тут же податься на IT-программу. Теперь всё иначе. С 23 декабря 2023 года введено понятие «перекрестного запрета». Это значит, что использование любой из программ - будь то Семейная ипотека, программа с пониженной ставкой для семей с детьми, IT-ипотека или Дальневосточный кредит - автоматически блокирует доступ ко всем остальным льготным продуктам.

Важный нюанс: ограничение касается не только того, кто подписывает основной договор. Если вы стали созаемщиком или даже поручителем по льготному кредиту, система зафиксирует это. В итоге при попытке оформить свой собственный льготный кредит вы получите отказ, так как технически уже воспользовались поддержкой государства.

Почему государство пошло на такие меры?

Логика здесь простая - экономия бюджета и социальная справедливость. Субсидирование ставок обходится государству очень дорого. Только за 2023 год расходы на эти выплаты составили около 310 млрд рублей. Оказалось, что значительная часть этих денег уходила узкому кругу людей, которые «перепрыгивали» из одной программы в другую, фактически используя льготы как инструмент для инвестиций в недвижимость, а не для решения жилищного вопроса.

По данным Агентства по ипотечному жилищному кредитованию (АИЖК), такие меры помогли расширить охват: теперь шанс получить дешевый кредит выше у тех, кто никогда раньше не брал ипотеку. Статистика за 2025 год подтверждает этот тренд: доля первичных заемщиков выросла с 58% до 76%.

Единственная лазейка: когда можно взять вторую льготную ипотеку

Полный запрет на повторные кредиты действует для всех, кроме одной программы. Семейная ипотека остается единственным шансом получить вторую льготу, но только если вы соответствуете трем жестким критериям одновременно. Нельзя просто родить ребенка и пойти в банк; нужно выполнить следующие условия:

- Рождение ребенка: Ребенок должен появиться на свет после 23 декабря 2023 года.

- Полное погашение: Предыдущий льготный кредит должен быть закрыт полностью. Если у вас остался даже минимальный долг по старой «Господдержке», в новой заявке откажут.

- Увеличение площади: Новое жилье должно быть больше по площади, чем предыдущее. Это защита от тех, кто хочет просто сменить одну квартиру на другую аналогичную.

К примеру, если семья взяла IT-ипотеку в 2022 году, погасила ее в 2025-м, и в это время у них родился второй ребенок, они могут претендовать на Семейную ипотеку для покупки квартиры побольше. Если же кредит еще не выплачен, никакие новые дети или смена региона проживания не помогут.

Разбор условий популярных программ в 2026 году

Чтобы не ошибиться при выборе, стоит взглянуть на актуальные параметры основных инструментов. Стоит помнить, что многие общие программы господдержки были ограничены, и сейчас фокус сместился на адресную помощь.

| Программа | Ставка (от) | Первоначальный взнос | Лимит суммы |

|---|---|---|---|

| Семейная ипотека | 6% | 20,1% | 6-12 млн руб. |

| IT-ипотека | 6% | 20,1% | 9 млн руб. |

| Дальневосточная/Арктическая | 2% | 20,1% | Зависит от региона |

Для тех, кто выбирает Семейную ипотеку, важно помнить о требованиях к самому жилью. Квартира или дом должны быть пригодны для круглогодичного проживания, иметь все коммуникации (свет, вода, отопление, канализация) и износ здания не должен превышать 50%. Эти требования проверяют при одобрении объекта залога.

Типичные ошибки и ловушки заемщиков

Многие до сих пор надеются на «авось» или полагаются на неактуальную информацию. Вот несколько реальных сценариев, где люди теряли время:

- «Я просто поручитель»: Человек думает, что раз он не платит по кредиту, а только гарантирует выплату, то он «чист». На деле статус поручителя по льготному кредиту в некоторых банках может быть расценен как использование программы, что заблокирует его личную льготу в будущем.

- Частичное погашение: Попытка взять новую Семейную ипотеку, имея остаток долга по старой IT-ипотеке. Система выдаст автоматический отказ. Сначала - полный расчет с банком, потом - новая заявка.

- Смена работодателя в IT: Многие думают, что если они перешли в другую аккредитованную IT-компанию, то могут взять новый кредит. Нет, правило «один кредит в одни руки» привязано к человеку (ИНН), а не к месту работы.

Что делать, если вы не проходите по льготам?

Если вы уже «выработали» свой лимит господдержки, перед вами остаются два пути. Первый - рыночная ипотека. Да, ставки там значительно выше, но это единственный законный способ купить жилье в кредит, если вы уже использовали льготу. Второй вариант - поиск программ от застройщиков. Некоторые девелоперы предлагают внутренние программы рассрочки или субсидированные ставки на первые несколько лет, которые не считаются государственными льготами и, соответственно, не попадают под действие правила «одного кредита».

Также стоит следить за обновлениями от Минстроя РФ. В конце 2025 года звучали обсуждения о возможной модернизации системы к 2027 году. Возможно, введут дифференцированный подход, где лимиты будут зависеть от демографии конкретного региона, но пока это лишь планы.

Если я взял льготную ипотеку до декабря 2023 года, я тоже ограничен?

Для тех, кто оформил кредит до 23 декабря 2023 года, действуют более мягкие условия. Вы можете попытаться получить еще один льготный кредит, если соответствуете требованиям конкретной программы. Ограничение «в одни руки» в полном объеме касается тех, кто вступил в сделку после этой даты.

Можно ли оформить льготную ипотеку на супруга, если я уже ее использовал?

Да, если ваш супруг(а) ранее не пользовался льготными программами, он может стать основным заемщиком. Однако будьте осторожны: если вы станете созаемщиком в этом кредите, это может создать сложности в будущем, если вы планируете снова использовать какие-либо государственные меры поддержки.

Что будет, если я погашу кредит досрочно, могу ли я снова взять любую льготу?

Простое погашение кредита не «сбрасывает» счетчик. После закрытия любого льготного кредита доступ к другим программам (IT, Сельская и т.д.) не возвращается. Единственный вариант после погашения - Семейная ипотека, если у вас родился ребенок после декабря 2023 года и новое жилье будет больше старого.

Распространяется ли правило на ипотеку с господдержкой в регионах?

Да, правило работает по всей России. Неважно, берете ли вы кредит в Москве или в Приморском крае. Все программы, субсидируемые из федерального бюджета, объединены этим ограничением.

Как банк проверяет, была ли у меня льготная ипотека?

Банки используют единые реестры и систему обмена данными. Информация о выдаче льготного кредита передается в соответствующие государственные органы, и при подаче новой заявки банк видит историю ваших взаимодействий с программами господдержки по ИНН.

Руслан Александров

апреля 14, 2026 AT 08:33Очередной гайд для тех, кто привык жить на подачки от государства. Смешно смотреть, как люди пытаются «обмануть систему» или ищут лазейки в правилах, которые написаны максимально прозрачно для любого, у кого мозг работает чуть быстрее, чем у среднего потребителя.

По сути, рынок просто очищают от спекулянтов, которые набрали по три ипотеки под 6%, чтобы потом сдавать их в аренду и иронично рассуждать о «вложениях». Если у вас нет капитала для рыночного кредита, то ваши попытки перепрыгнуть с IT-ипотеки на семейную выглядят просто жалко. Реальный бизнес и серьезные инвестиции в недвижимость никогда не строились на субсидиях, а те, кто сейчас в панике ищет выход, просто осознали, что бесплатный сыр закончился.

Vladislav Isaev

апреля 14, 2026 AT 12:25Вобщем всё это суета... Люди гонятся за метрами, забывая что дом это прежде всего духовность а не бетонная коробка в ипотеку на 30 лет. Мы стали рабами системы потребления.

Многие думают что обманули государство взяв дешевый кредит но на самом деле они просто продали свою свободу за возможность жить в новостройке с тонким за стеной соседом. Это кармический урок для всех нас. Жизнь слишком коротка чтобы тратить её на изучение условий семейной ипотеки 2026 года. Нужно искать истину внутри себя а не в реестрах ИНН.

Nikolai Buzovskii

апреля 15, 2026 AT 01:39Смехотворно. Попытка обмануть систему - признак низкого социального статуса.

Мария Владимировна

апреля 16, 2026 AT 01:31Да какая разница какая там площадь больше или меньше, все равно всё делают для застройщиков чтоб цены не падали!!

Почитайте внимательнее, там же вообще забили на реальных людей. Сначала дают надежду а потом вводят эти тупые запреты. Посмотрим как это будет работать на практике, наверняка найдут способ всех кинуть в итоге.

Рамазан Жеткизгенулы

апреля 17, 2026 AT 22:33Позвольте заметить, что данный анализ является поверхностным и игнорирует фундаментальные геополитические механизмы контроля над населением.

Внедрение единых реестров по ИНН - это не «борьба со спекулянтами», а создание полноценной цифровой матрицы финансового контроля. Очевидно, что данные меры направлены на то, чтобы создать искусственный дефицит доступного жилья, тем самым привязывая гражданина к конкретной локации и контролируя его мобильность.

Обратите внимание на синхронность этих мер с внедрением новых систем мониторинга. Это классическая схема по сегментации общества на «лояльных» и «нежелательных».

Те, кто верит в «социальную справедливость» данной реформы, демонстрируют поразительную наивность.

Фактически, нас лишают права на финансовое маневрирование.

Это первый шаг к полной национализации кредитных историй.

Система обмена данными между банками - это инструмент тотального надзора.

Ни один заемщик не может считаться «чистым» в системе, которая видит каждый его шаг.

Посмотрите на статистику АИЖК - цифры подогнаны под нужды отчетности.

Рост доли первичных заемщиков - это лишь иллюзия, так как многие просто ушли в серые схемы.

Следовательно, любые обещания Минстроя о «модернизации» к 2027 году являются лишь дымовой завесой.

Нас просто заманивают в ловушку.

Кредит в одни руки - это кандалы в цифровом исполнении.

Логика государства здесь не в экономии бюджета, а в абсолютном доминировании над ипотечниками.

Будьте бдительны, ибо за каждым «льготным» пунктом стоит желание ограничить вашу свободу.

Vadim Gushin

апреля 18, 2026 AT 12:25ДА ВЫ ЧЕ ТУТ ВСЕ СХАВАЛИ???!!! Опять нас за нос водят, как стадо баранов!!!

Какой нафиг «контроль» или «философия», нас просто ОБДИРАЮТ как липку!!!

Сначала заманили дешевыми процентами, а теперь говорят «ой, извините, теперь только один раз»!!! Это же просто КРИМИНАЛ какой-то в законе!!!

Я в бешенстве от этой тупости!!!

Вы еще про «лазейки» рассуждаете, идиоты!!!

Никаких лазеек нет, есть только желание забрать последние деньги из карманов людей!!!

ТЬФУ!!!