Оценка квартиры для ипотеки: требования банков и стоимость услуги в 2025 году

дек, 16 2025

дек, 16 2025

Почему банк требует оценку квартиры при ипотеке?

Когда вы берете ипотеку, банк не просто дает вам деньги - он получает в залог вашу квартиру. Если вы перестанете платить, банк должен суметь продать эту квартиру и вернуть свои деньги. Поэтому он не может доверять цене, которую называет продавец. Может, она завышена? Может, квартира в аварийном доме? Может, на ней висит арест? Именно поэтому оценка квартиры для ипотеки - это не формальность, а защита и для вас, и для банка.

В России это требование закреплено законом: Федеральный закон № 102-ФЗ «Об ипотеке» и № 135-ФЗ «Об оценочной деятельности» обязывают банки использовать только независимые оценки. Без отчета оценщика вы не получите ипотеку. Даже если продавец говорит, что квартира стоит 8 миллионов, банк сам решит, сколько он готов дать - исходя из оценки. И если оценка покажет 6,5 млн, то и кредит дадут не больше этого. Разницу придется доплачивать из своих сбережений.

Что проверяет оценщик на самом деле?

Оценщик не просто глядит на квартиру и пишет цифру. Он делает полноценный аудит. При выезде он фотографирует каждую комнату, замеряет площадь, проверяет состояние стен, полов, окон, санузла. Он смотрит, есть ли перепланировки - и если есть, то легальные ли. Нелегальные перепланировки могут снизить стоимость на 10-15%.

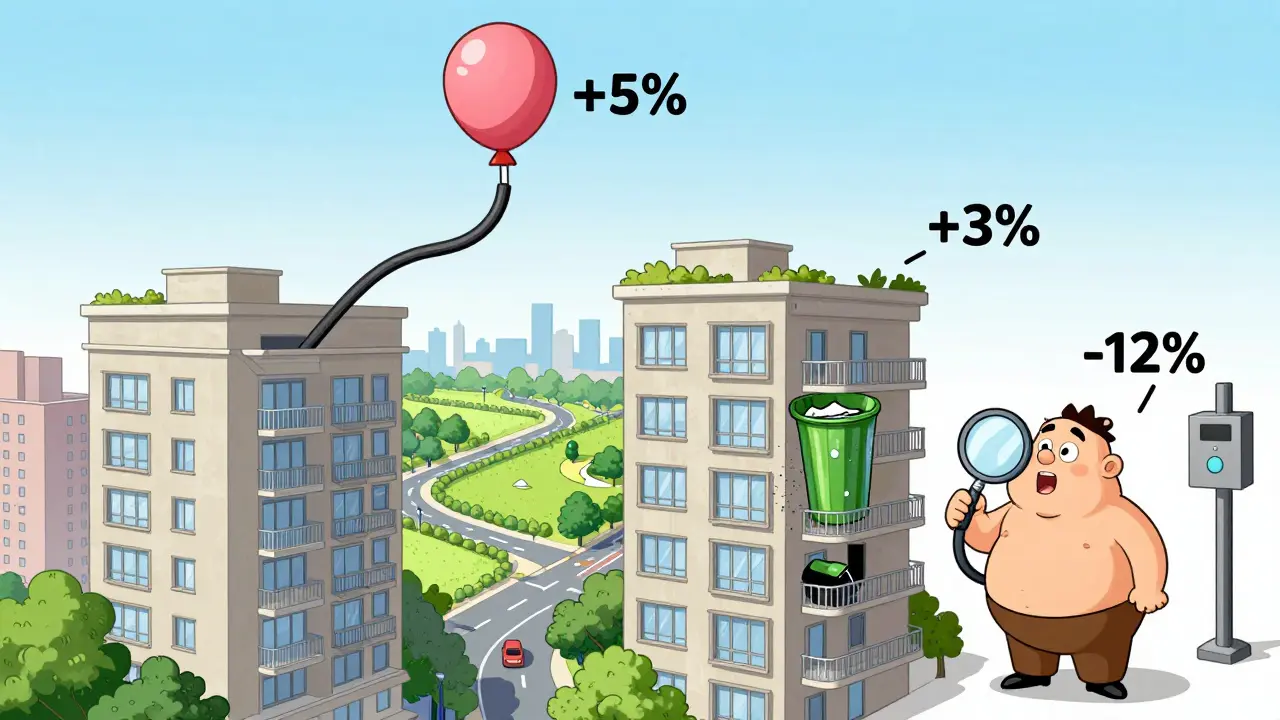

Он сравнивает вашу квартиру с аналогами в том же районе. Например, если в вашем доме три квартиры с похожей планировкой продались за 7,2 млн, 7,5 млн и 7,1 млн, то ваша оценка будет в этом диапазоне. Он учитывает:

- Этаж: в 9-этажных домах средние этажи (4-6) дороже первых и последних на 3-5%

- Ремонт: евроремонт добавляет 5-7%, а без ремонта - минус 10-12%

- Балкон или лоджия: увеличивают стоимость на 1,5-2%

- Вид из окна: панорамный вид на парк - плюс 3-5%, вид на мусорный бак - минус 5-8%

- Близость к метро: если до станции меньше 15 минут пешком - стоимость растет на 3-5% за каждую станцию

- Район: рядом школа, детский сад, парк - плюс 2-4%. Промзона, автодорога, ТЭЦ - минус 8-12%

Оценщик еще проверяет ЕГРН: не находится ли дом под снос, не включен ли он в программу реновации, нет ли обременений. Если квартира в доме, который должны снести в 2026 году, ее ликвидационная стоимость может упасть на 20-30%. Банк это знает - и не даст кредит на такую квартиру.

Какие документы нужны для оценки?

Документы - это основа. Без них оценщик не начнет работу. Что нужно, зависит от того, покупаете вы вторичку или новостройку.

Для вторичного рынка:

- Выписка из ЕГРН - подтверждение права собственности

- Технический паспорт или поэтажный план с экспликацией

- Паспорт собственника

Для новостройки:

- Договор долевого участия (ДДУ)

- Акт приема-передачи

- Технический паспорт (если уже выдан)

- Свидетельство о регистрации права (если уже оформили)

Если вы не можете найти техпаспорт, некоторые банки, например ВТБ, позволяют оценить квартиру на основе фотографий и данных из Росреестра - но это редкость. Лучше подготовить документы заранее. Без них процесс затянется на несколько дней.

Какие банки какие требования выдвигают?

Все банки требуют оценку, но подходы у них разные.

Сбербанк - самый строгий. Он принимает только отчеты от компаний, аккредитованных у него. И еще: экспресс-оценка через приложение Домклик доступна только в 12 регионах, и только если квартира стоит до 15 млн рублей. В остальных случаях - только с выездом оценщика. Сбербанк не принимает отчеты, старше 3 месяцев. Если вы оформили ипотеку в январе, а в апреле решили перекредитоваться - вам нужна новая оценка.

ВТБ чуть гибче. Он допускает оценку без техпаспорта, если есть выписка из ЕГРН и фото квартиры. Также ВТБ не требует, чтобы отчет был сделан только аккредитованной компанией - если компания есть в реестре Росреестра и имеет лицензию, отчет примут. Но только если она не в черном списке банка.

Газпромбанк и Россельхозбанк требуют, чтобы отчет содержал не только рыночную, но и ликвидационную стоимость. Это цена, по которой квартиру можно продать в срочном порядке - обычно на 15-25% ниже рыночной. Банк смотрит на оба показателя, чтобы понять, насколько рискован залог.

Некоторые банки, как Сбербанк и ВТБ, предлагают оценку «под ключ» - вы платите один раз, и они сами выбирают компанию, оформляют документы. Это удобно, но дороже. Если вы ищете выгоду - выбирайте независимого оценщика, но только аккредитованного вашим банком.

Сколько стоит оценка квартиры в 2025 году?

Стоимость зависит от региона, площади и срочности. Средняя цена по России - от 3 500 до 7 000 рублей. Но в Москве и Санкт-Петербурге - от 4 500 до 8 000 рублей. Чем больше квартира, тем дороже. За 100 м² в центре Москвы могут запросить до 10 000 рублей.

Срочная оценка - за 24 часа - обойдется на 30-50% дороже. Если вы торопитесь с ипотекой, и продавец требует ответа в течение дня - готовьтесь доплатить. Но чаще всего отчет делают за 1-3 рабочих дня. Это стандарт.

Вот примеры цен по регионам (2025):

| Регион | Квартира 50 м² | Квартира 75 м² | Квартира 100 м² |

|---|---|---|---|

| Москва, Санкт-Петербург | 5 000-7 000 руб. | 6 500-8 500 руб. | 7 500-10 000 руб. |

| Казань, Екатеринбург, Новосибирск | 4 000-6 000 руб. | 5 000-7 000 руб. | 6 000-8 000 руб. |

| Регионы (Воронеж, Ростов, Самара) | 3 000-5 000 руб. | 4 000-6 000 руб. | 5 000-7 000 руб. |

Не берите самые дешевые предложения. Если оценка стоит 1 500 рублей - это либо мошенники, либо неаккредитованная компания. Отчет от такой фирмы банк не примет. Вы потеряете деньги и время.

Что делать, если оценка ниже цены продавца?

Это самая частая проблема. Продавец просит 9 млн, а оценщик выдает 7,8 млн. Что дальше?

У вас три варианта:

- Переговорить с продавцом. Покажите ему отчет. 68% заемщиков, по данным Sravni.ru, смогли снизить цену на 5-12% именно благодаря оценке.

- Доплатить разницу из своих средств. Если вы готовы вложить еще 1,2 млн, то сделка пройдет. Но тогда вы теряете преимущество ипотеки - ведь вы платите больше первоначального взноса.

- Отказаться от сделки. Если разница слишком большая - возможно, квартира действительно перекуплена. Лучше поискать другой вариант.

Никогда не соглашайтесь на «фиктивную» оценку, где оценщик завышает стоимость. Это мошенничество. Банк проверяет отчеты через Росреестр. Если выяснится, что вы давали ложные данные - кредит отменят, а вы можете попасть в черный список банков. Это хуже, чем отказ.

Как выбрать надежную оценочную компанию?

Не берите первую попавшуюся. Ищите аккредитованную у вашего банка. Список таких компаний есть на сайте банка - в разделе «Ипотека» → «Оценка недвижимости».

Проверьте:

- Есть ли у компании лицензия на оценочную деятельность (выдается Росреестром)

- Есть ли она в реестре аккредитованных оценщиков вашего банка

- Сколько лет она работает - лучше, если от 5 лет

- Есть ли отзывы на Яндекс.Картах и Google

Самые известные компании в России: «Информ-Строй», «Национальная оценочная компания», «Геопрофит», «Росоценка». Они работают во всех крупных городах, имеют электронные отчеты с ЭЦП, и их отчеты принимают все банки.

Если компания предлагает оценку без выезда - будьте осторожны. Только Сбербанк делает это через Домклик, и то только для объектов до 15 млн. В остальных случаях - выезд обязательный. Без него отчет не имеет юридической силы.

Какие ошибки чаще всего совершают заемщики?

Вот самые частые ловушки:

- Заказывают оценку до подписания договора купли-продажи. Это бесполезно - банк не примет отчет, если квартира еще не ваша. Заказывайте после подписания ДКП.

- Выбирают компанию, не аккредитованную банком. Отчет возвращают, и вы теряете 2-3 дня.

- Не проверяют, не находится ли дом под снос. Это рискованно - и банк, и вы можете остаться без квартиры и без денег.

- Пытаются «подогнать» цену. Продавец просит 10 млн, вы просите оценщика выдать 9,8 млн - и он соглашается. Это мошенничество. Позже банк проверит данные через Росреестр - и откажет в кредите.

- Игнорируют срок действия отчета. Он действителен только 3 месяца. Если вы оформляете ипотеку в марте, а сделка переносится на июль - нужна новая оценка.

Помните: оценка - это не расход, а инвестиция. Она защищает вас от переплаты, мошенников и проблемной недвижимости. Лучше заплатить 5 000 рублей и купить квартиру по справедливой цене, чем потратить 10 млн и потом годами бороться с банком и соседями.

Что меняется в 2025 году?

Оценка недвижимости становится цифровой. Сбербанк и ВТБ уже используют ИИ для анализа фотографий и данных о районе. В 2025 году доля экспресс-оценок (без выезда) вырастет до 35% - особенно для новых квартир и объектов до 10 млн рублей.

Но полная автоматизация невозможна. Ассоциация оценщиков России подтверждает: 72% экспертов считают, что человеческий фактор - ключевой. Только человек может заметить трещину в стене, запах плесени, несоответствие между планом и реальностью. Бот не увидит, что в кухне перекрыли трубу, а потом просто закрасили.

Так что, даже если вы выберете экспресс-оценку - будьте готовы, что банк может запросить выезд оценщика. Это стандартная практика, если есть хоть малейшие сомнения.

Когда оценка не нужна?

Практически всегда нужна. Исключения - редкие и специфичные:

- Если вы берете ипотеку на строительство дома на собственной земле (не квартира)

- Если вы рефинансируете ипотеку в том же банке, и объект уже был оценен менее 6 месяцев назад

- Если банк сам владеет квартирой (например, в рамках программы «Ипотека с господдержкой» и банк - продавец)

Во всех остальных случаях - оценка обязательна. Даже если вы покупаете квартиру у родственника. Банк не верит на слово. Он верит только документам и оценщикам.

Можно ли сделать оценку до подписания договора купли-продажи?

Нет, это не имеет смысла. Банк требует отчет, привязанный к конкретной сделке. Если вы заказываете оценку до подписания ДКП, в отчете не будет данных о покупателе, продавце и условиях сделки. Такой отчет не примут. Заказывайте оценку сразу после подписания договора, но до подачи заявки в банк.

Что делать, если банк не принимает мой отчет?

Сначала проверьте, аккредитована ли компания в вашем банке. Если да - запросите у банка письменный отказ с указанием причины. Часто причина - отсутствие ЭЦП, устаревший бланк или несоответствие формата. Если компания неаккредитована - заказывайте новую оценку у аккредитованного оценщика. Не пытайтесь «подправить» отчет - это нарушение закона.

Можно ли использовать отчет от другого банка?

Нет, нельзя. Каждый банк имеет свой список аккредитованных компаний и свои требования к формату отчета. Даже если отчет сделан качественно, он может не соответствовать внутренним стандартам банка. Вы получите отказ. Лучше сделать новый отчет - это быстрее и дешевле, чем спорить с банком.

Как проверить, аккредитована ли компания?

Зайдите на сайт вашего банка, найдите раздел «Ипотека» → «Оценка недвижимости». Там должен быть список аккредитованных оценочных компаний. Также проверьте лицензию оценщика на сайте Росреестра - в реестре оценщиков. Если компании нет в обоих списках - не заказывайте у нее услугу.

Сколько времени занимает оценка квартиры?

Стандартный срок - 1-3 рабочих дня. Выезд оценщика обычно происходит в течение 24 часов после заказа. Отчет с электронной подписью приходит на почту в течение 1-2 дней после осмотра. Если вам нужно срочно - за доплату можно получить отчет за 24 часа, но это дороже на 30-50%.

Marina Smirnova

декабря 16, 2025 AT 15:18Ого, а я думала, что оценка - это просто бумажка, которую банк требует, чтобы оттянуть время. Оказывается, это целая наука, где каждый сантиметр балкона и каждый сантиметр трещины на стене влияет на цену. 🤯

sergei Mishin

декабря 18, 2025 AT 03:41Банки - это как родители: «мы всё для тебя делаем», а на деле просто боятся, что ты вдруг не заплатишь. И всё это - ради того, чтобы ты не купил квартиру с видом на мусорку за 10 млн. 😴

Александр Артамонов

декабря 19, 2025 AT 08:59Полный абсурд! Национальная оценочная компания - это фейк! Аккредитация - это инструмент корпоративного колониализма! Банки, Росреестр, Газпромбанк - всё это единый монстр, который душит русского человека! Кто-то ещё верит в «ликвидационную стоимость»?! Это же пропаганда! 💥

Сергей Журавлев

декабря 19, 2025 AT 23:52Интересно, что в статье всё логично, но никто не говорит про главное - оценка защищает и покупателя. Я сам покупал квартиру, оценка показала на 1,2 млн меньше, чем просили. Продавец согласился. Спасибо оценщику - он не позволил мне переплатить. 🤝

Дмитрий Герасимчук

декабря 21, 2025 AT 08:30Мне кажется, что в 2025 году всё будет проще - ИИ будет анализировать фото, и люди не будут ездить по квартирам. Но я согласен с автором: человек всё равно важнее. Бот не увидит, что в углу висит плесень, а оценщик - да. Просто потому что он видел это раньше. 👍

Artyom Poddubny

декабря 21, 2025 AT 11:02А кто-то ещё помнит, как в 2020 году оценщик сказал, что у нас «вид из окна - минус 8%», а на самом деле это был вид на дерево? Мы с женой смеялись три дня. Но потом банк всё равно снизил кредит. Так что, да - это всё бред, но бред, который работает. 😅

Михаил Латыпов

декабря 23, 2025 AT 07:44Оценка - это не трата, а вложение в безопасность. Если вы хотите, чтобы ваша квартира не стала обременением, а кредит - не катастрофой, то потратить 5000 рублей - это минимальная цена разумности. Не экономьте на этом. Это не про банк. Это про вас.

Ярослав Козис

декабря 24, 2025 AT 03:44Экспресс-оценка? Да пошёл ты! Это же бредятина! Кто-то с телефона делает фото - и сразу «ваша квартира стоит 9 млн»? Банк потом проверяет - и вылетает в трубу! Я работал в оценке - знаю: без выезда - это мошенничество! А кто-то ещё верит в «Домклик»? Ха! Это как доверить диагноз онкологии приложению! 😤

Лена Круско

декабря 24, 2025 AT 09:19Уважаемые участники дискуссии, в соответствии с требованиями Федерального закона № 135-ФЗ, оценка недвижимости должна осуществляться исключительно аккредитованными оценщиками, обладающими действующей лицензией. Несоблюдение данных норм влечёт за собой административную и уголовную ответственность. Прошу соблюдать законодательство Российской Федерации.