Как выбрать срок ипотеки: влияние на ежемесячный платеж и общую переплату

фев, 28 2026

фев, 28 2026

Выбираете срок ипотеки? Вот что на самом деле происходит с вашими деньгами

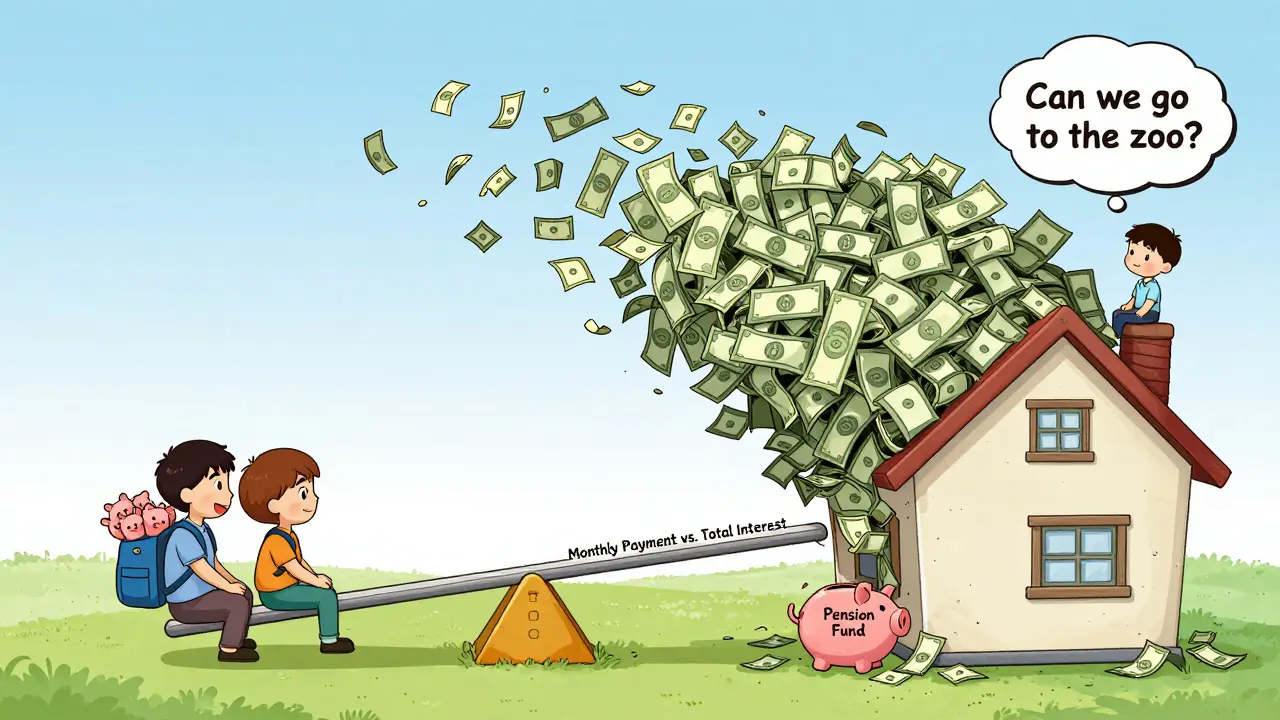

Вы нашли квартиру, собрали первоначальный взнос, одобрили ипотеку - и теперь перед вами один главный вопрос: на сколько лет брать ипотеку? 10 лет? 20? Или сразу 30? Многие думают, что чем длиннее срок, тем лучше: меньше платить каждый месяц, меньше стресса. Но это только половина правды. За удобством скрывается огромная переплата - и она может съесть часть вашей будущей пенсии.

Давайте разберёмся без воды. Без общих фраз. Только цифры, реальные примеры и то, что на самом деле влияет на ваш бюджет.

Почему 30 лет - это не всегда «лучший выбор»

Банки активно продвигают ипотеку на 30 лет. И не зря: чем дольше срок, тем меньше ежемесячный платеж. Это привлекает. Но давайте посмотрим, что происходит с деньгами.

Возьмём реальный пример: кредит 3 млн рублей под 10,5% годовых.

- На 10 лет: платите 40 481 рубль в месяц. Переплата - 1 857 660 рублей.

- На 20 лет: платите 29 952 рубля. Переплата - 4 188 480 рублей.

- На 30 лет: платите 27 443 рубля. Переплата - 6 879 185 рублей.

Запомните это: каждый дополнительный год срока увеличивает переплату на сотни тысяч рублей. При 30-летнем кредите вы отдаёте банку почти вдвое больше, чем стоила сама квартира. Это не «инвестиция» - это долгосрочный налог на жильё.

Почему так происходит? Потому что в аннуитетных платежах (а их используют 98% российских банков) первые годы вы платите в основном проценты. В первые 5 лет вы можете погасить всего 10-15% от суммы кредита. Остальное - это «стоимость кредита». Чем дольше срок, тем дольше вы платите эти проценты.

Что лучше: 15 или 20 лет?

Это золотая середина - и не потому, что так модно. Это золотая середина потому, что здесь вы получаете баланс между платежом и переплатой.

Тот же кредит 3 млн рублей под 10,5%:

- 15 лет: платеж - 33 600 рублей. Переплата - 3 048 000 рублей.

- 20 лет: платеж - 29 952 рубля. Переплата - 4 188 480 рублей.

Разница в платеже - всего 3 650 рублей в месяц. Но разница в переплате - почти 1,1 миллиона рублей. Это как купить новую машину каждый год 10 лет подряд. Только вы её не получаете. Вы просто отдаёте деньги банку.

Согласно данным Domclick, 78% россиян выбирают срок от 15 до 30 лет. Почему? Потому что это соответствует их доходам. Средний доход семьи в крупных городах - около 100-120 тысяч рублей в месяц. Платеж в 30-40 тысяч - это 30-35% от дохода. Это предел, который рекомендует Минфин: не больше 35% бюджета на ипотеку.

Если ваш платеж превышает 40% - вы рискуете. Один непредвиденный расход - болезнь, ремонт машины, потеря работы - и вы попадаете в долговую ловушку. Ипотека - это не просто долг. Это обязательство на десятилетия.

Почему «досрочное погашение» - не панацея

Многие говорят: «Я возьму на 30 лет, а потом буду досрочно гасить». Это звучит логично. Но на практике работает не у всех.

Опрос Самолета среди 500 заемщиков показал: 63% берут длинные сроки с намерением досрочно гасить. Но 22% признали: они не могут этого сделать. Почему? Потому что жизнь не стоит на месте. Ребёнок, ремонт, потеря работы - всё это отнимает деньги. И вместо того чтобы сокращать срок, вы просто платите по графику.

Вот реальный кейс: мужчина взял ипотеку на 30 лет под 6% на 8 млн рублей. Платеж - 48 000 рублей. Он думал, что через 5 лет зарплата вырастет, и он начнёт досрочно гасить. Через 3 года он потерял работу. Через 7 лет он ещё не внес ни одного досрочного платежа. Переплата - 7,2 млн рублей. Он отдаёт банку почти 15,2 млн рублей за квартиру, которая стоила 8 млн.

А вот другой кейс: молодая семья взяла ипотеку на 25 лет, платеж - 42 000 рублей при доходе 110 000. Через два года они увеличили зарплату и начали вносить по 10 000 рублей дополнительно. Через 8 лет они сократили срок до 17 лет и сэкономили 1,2 млн рублей переплаты. Они не ждали «лучших времён» - они действовали.

Суть в том: если вы не уверены, что сможете регулярно вносить досрочные платежи - не берите максимальный срок. Досрочное погашение - это инструмент для тех, кто уже имеет финансовую дисциплину. Не для тех, кто надеется на «авось».

Как рассчитать свой идеальный срок

Вот простой алгоритм, который работает. Не нужно сложных формул. Только три шага.

- Определите комфортный платеж. Сколько вы готовы платить каждый месяц, не жертвуя едой, лечением, отпуском? Возьмите 30-35% от вашего чистого дохода. Если вы зарабатываете 90 000 - ваш максимум - 31 500 рублей. Не больше.

- Используйте ипотечный калькулятор. Введите сумму кредита, ставку и подбирайте срок, чтобы платеж не превышал ваш комфортный уровень. Не пытайтесь «сжать» цифры. Если вам нужно 35 000 рублей в месяц - ищите срок, который даёт именно это.

- Добавьте запас. Прибавьте к расчётам 20% на непредвиденные расходы. Если вы думаете, что будете платить 30 000, а потом всё будет хорошо - пересчитайте. Что, если зарплата не вырастет? Что, если ребёнок заболеет? Что, если вы потеряете работу? Лучше перестраховаться.

Пример: вы зарабатываете 100 000 рублей. Комфортный платеж - 35 000. Вам нужен кредит 4 млн рублей под 9%. Калькулятор говорит: на 20 лет - 36 000 рублей. Это слишком много. На 25 лет - 31 500 рублей. Это в пределах. Значит, 25 лет - ваш вариант.

Если вы хотите сократить срок позже - вы всегда сможете. Банки (Сбербанк, ВТБ, Газпромбанк) позволяют досрочно гасить без комиссии после первого года. Но только если вы не взяли максимальный срок изначально - вы не потеряете шанс.

Средний срок в России - уже 19,5 лет. Почему?

В 2019 году средний срок ипотеки был 16,7 лет. Сейчас - 19,5. Доля кредитов на 30 лет выросла с 12% до 27%. Почему? Потому что цены на жильё растут, а доходы - нет. Средний рост зарплат в России - 6-8% в год. Но цены на квартиры растут на 10-15%. Разрыв увеличивается.

По данным Frank RG, 68% россиян платят по ипотеке больше 35% своего дохода. Это опасный уровень. В условиях экономической нестабильности (а мы всё ещё в периоде высокой инфляции) это может привести к дефолту. Банк не будет снисходителен. Он заберёт квартиру.

Именно поэтому эксперты советуют: не пытайтесь «вытянуть» квартиру на 30 лет, если вы не уверены в стабильности дохода. Лучше взять меньшую квартиру, но на более короткий срок - чем большую, но с риском потери.

Что меняется в 2026 году?

С 2023 года несколько банков (Сбербанк, Альфа-Банк) начали предлагать «плавающий срок». Это когда вы берёте ипотеку на 30 лет, но если вы вносите дополнительные платежи - система автоматически сокращает срок. Например, вы платите 10 000 рублей сверх графика - и банк пересчитывает: «Вы теперь гасите не за 30, а за 27 лет».

К 2025 году такие программы могут составить 40% всех ипотечных кредитов. Это хорошая новость. Но пока они есть только у крупных банков. И не все клиенты ими пользуются - потому что не знают, как.

Самое главное: если вы берёте ипотеку сегодня - выбирайте не максимальный срок, а срок, который вам реально по силам. Потому что переплата - это не «деньги банка». Это ваши деньги, которые вы больше не сможете потратить на детей, на путешествия, на лечение, на пенсию.

Что делать, если вы уже взяли ипотеку на 30 лет?

Не паникуйте. Но начните действовать.

- Откройте ипотечный калькулятор. Посчитайте, сколько вы переплатите при текущем графике.

- Определите, сколько вы можете вносить дополнительно - даже 5 000 рублей в месяц.

- Свяжитесь с банком. Уточните условия досрочного погашения. Большинство банков позволяют вносить до 50% от остатка в год без штрафов.

- Сделайте хотя бы один досрочный платёж. Даже 10 000 рублей сейчас сократят переплату на десятки тысяч в будущем.

Чем раньше вы начнёте - тем больше сэкономите. Даже если вы думали, что «это потом», - сейчас самое время.

Бауржан Жунисов

марта 1, 2026 AT 01:54Брал ипотеку на 30 лет, думал - легко, потом понял, что это как долг в тёмной комнате - не видишь, как он растёт. Через 4 года начал досрочно гасить - 10 тысяч в месяц. Уже сэкономил 800 тысяч. Не ждите «лучших времён» - их не будет. Действуйте, пока не поздно.

Банк не жалеет, а вы - должны.

Сейчас - 27 лет осталось. Не 30.

Sanya Walma

марта 1, 2026 AT 21:18Мне 42, у меня двое детей, и я всё ещё плачу по ипотеке с 2018 года. Думала, что 25 лет - это нормально. Оказалось, что это как подписка на молчаливый налог. Каждый месяц, когда смотрю на график, чувствую, как уходит часть моей жизни. Не говорю, что брать 10 лет - это правильно. Но 30? Это не кредит. Это жизнь, отданная банку.

Я бы не купила квартиру, если бы знала, что она будет стоить вдвое дороже. Но теперь - только досрочно. Каждый рубль, который могу - в ипотеку. Даже если это значит, что летом не поедем на море.

Наталья Романова

марта 2, 2026 AT 10:42Ах да, опять эти «цифры». Как будто все живут в идеальном мире. У меня муж потерял работу в 2022, мы с дочкой в ипотеке на 30 лет, и я теперь работаю на двух работах. Платим по графику, потому что иначе - выселение. Не надо мне лекций про «дисциплину». У меня её нет? А у вас - есть? У меня нет запаса, нет родителей, которые помогут. Просто сидите и считайте, сколько я переплачу. А я сижу и думаю - как выжить завтра.

Gertu Borodkina

марта 3, 2026 AT 08:11Я прочитала всё до конца и просто плакала. Не от страха, а от того, как много людей уже попали в эту ловушку и даже не понимают, что она есть.

Моя подруга взяла на 30 лет, думала, что потом «досрочно». Сейчас у неё третий ребёнок, муж ушёл, и она работает официанткой. Платит 42 тысячи в месяц - это 55% её дохода. Она не может ни на что другое. Ни на лекарства, ни на смену обуви. А банк всё ещё вежливо пишет: «Вы молодец, что платите вовремя».

Не надо говорить «выбирайте срок». Надо говорить - «если вы не уверены, что сможете жить без резерва - не берите ипотеку». Потому что это не жильё. Это долговая цепь. И она не рвётся, пока вы не сломаетесь.

Валерий Никифоров

марта 4, 2026 AT 21:46Самое главное - не цифры, а поведение. Я взял на 20 лет, но уже через 2 года стал вносить по 15 тысяч сверху. Почему? Потому что решил, что ипотека - это не «платить до пенсии», а «платить, пока не станет легче». И это работает. Через 5 лет я сократил срок до 13 лет. Экономия - 1,4 млн. Но главное - не деньги. Это чувство, что ты не раб. Что ты управляешь своей жизнью, а не банк.

Если вы думаете, что «потом» - вы ошибаетесь. «Потом» - это когда вы уже не можете. Сейчас - ваш шанс. Даже если это 3 тысячи. Они тоже работают.

Татьяна Большакова

марта 5, 2026 AT 10:39Вы все перегибаете. Берёте на 15 лет - значит, вы бедный. Берёте на 30 - значит, вы умный. У меня ипотека на 30 лет, но я инвестирую разницу в акции. За 5 лет я заработал больше, чем переплатил. Так что не надо паниковать - надо думать. Ипотека - это не долг, это финансовый инструмент. Если вы не умеете им пользоваться - не берите. Но не ругайте тех, кто умеет.