Как сравнить ипотеку по ПСК: гид по расчету полной стоимости кредита

апр, 27 2026

апр, 27 2026

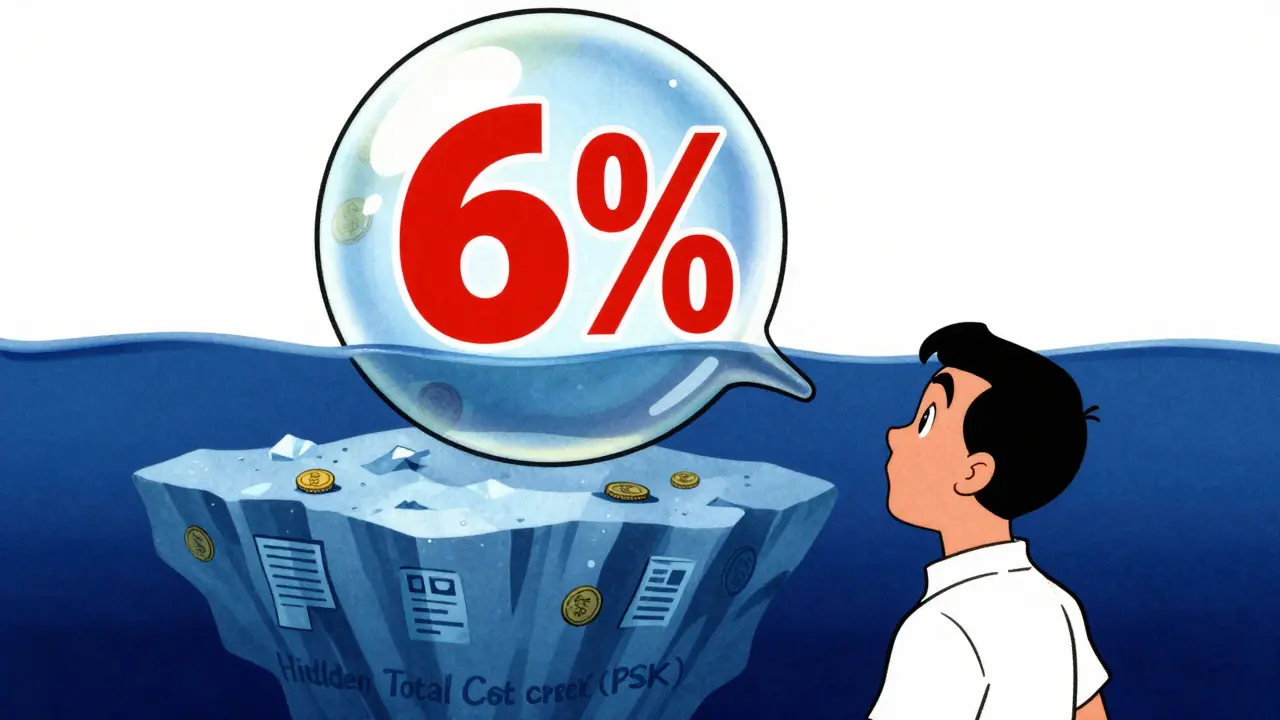

Вы когда-нибудь замечали, что в рекламе ипотеки красуется заманчивая цифра вроде «от 6%», но когда дело доходит до договора, сумма платежей оказывается выше? Это происходит потому, что номинальная ставка - лишь верхушка айсберга. Чтобы понять, сколько на самом деле вы отдадите банку, нужно смотреть на полную стоимость кредита. Если ориентироваться только на процентную ставку, можно случайно выбрать вариант, который окажется дороже из-за скрытых комиссий и обязательных страховок.

Что такое ПСК и почему она всегда выше ставки

Для начала разберемся с терминами. Полная стоимость кредита (ПСК) - это совокупный показатель, который включает в себя не только проценты по займу, но и все дополнительные расходы заемщика: страховки, комиссии, сборы и другие обязательные платежи. Она выражается в двух форматах: в конкретной сумме рублей (ваша общая переплата) и в процентах годовых.

Почему ПСК всегда больше номинальной ставки? Представьте: банк предлагает вам ипотеку под 6,1%. Казалось бы, всё понятно. Но банк требует обязательную страховку жизни и недвижимости, а также взимает комиссию за обслуживание счета. В итоге ваша реальная стоимость кредита превращается, например, в 7,537%. Вы всё так же платите проценты по ставке 6,1%, но дополнительные расходы «накручивают» итоговый процент.

Где искать ПСК в документах банка

Банки обязаны раскрывать ПСК по закону, чтобы заемщик не чувствовал себя обманутым. Вам не нужно искать эти цифры в мелком шрифте на десятой странице договора. По правилам Центрального банка РФ, показатель ПСК должен быть четко виден. Обычно он находится в квадратной рамке в верхнем правом углу на первой странице кредитного договора.

Если вы только выбираете банк и договора на руках нет, просите менеджера сделать предварительный расчет. Хороший специалист честно назовет ПСК, учитывая все ваши параметры: сумму первоначального взноса, срок кредитования и выбранные пакеты страхования.

Практическое сравнение предложений разных банков

Чтобы выбрать самый выгодный вариант, нельзя сравнивать только «верхние» ставки. Нужно составить таблицу, где ПСК будет главным критерием. Чем ниже этот показатель, тем меньше вы переплатите в итоге.

Давайте посмотрим на реальные примеры актуальных предложений. Даже если номинальные ставки у банков различаются незначительно, итоговая стоимость может сильно «гулять» из-за разной политики по доп. услугам.

| Банк | Номинальная ставка | Диапазон ПСК (годовых) |

|---|---|---|

| Альфа-Банк | от 6% | 16,483% - 25,584% |

| Совкомбанк | от 5,89% | 17,453% - 19,72% |

| ПИК | от 6% | 18,152% - 25,133% |

| Центр-инвест | от 5,9% | 18,274% - 23,976% |

Как видно из таблицы, банк с более низкой номинальной ставкой не всегда предлагает самую низкую ПСК. Это ловушка, в которую попадают многие: выбирают «цифру в рекламе», а в итоге переплачивают миллионы рублей за весь срок кредита.

Особенности расчета для льготных программ

Если вы подаете заявку на государственную программу (например, семейную или IT-ипотеку), ПСК считается иначе. В таких случаях в расчетах часто фигурирует максимальная ставка. Она начинает действовать только в том случае, если вы нарушите условия программы (например, перестанете работать в аккредитованной IT-компании).

Пока вы соблюдаете условия льготной ипотеки, ваша фактическая переплата будет ниже. Но при сравнении разных банков всё равно смотрите на ПСК - это ваш «страховочный» показатель, который показывает худший сценарий по стоимости денег.

Подводные камни: когда ПСК перестает быть точной

Важно понимать, что ПСК - это расчет на основе идеального сценария: вы платите всё вовремя и не меняете условия договора. Однако реальная стоимость кредита может вырасти в следующих случаях:

- Просрочки платежей: Штрафы и пени не входят в расчет ПСК, но они ложатся на ваш карман.

- Дополнительные услуги: Если вы решили докупить страховку, которая не была обязательной при расчете, ПСК вырастет.

- Изменение условий: Реструктуризация кредита может изменить итоговую стоимость.

Чтобы минимизировать риски, используйте проверенные агрегаторы, такие как Сравни.ру или Банки.ру. Там можно увидеть предложения десятков банков рядом, что позволяет быстро отсечь варианты с завышенной стоимостью.

Чек-лист: как не переплатить за ипотеку

Перед тем как поставить подпись в договоре, пройдитесь по этим пунктам:

- Нашел ПСК в квадратной рамке на первой странице договора.

- Сравнил ПСК этого банка с 2-3 альтернативами по аналогичной сумме и сроку.

- Уточнил, какие именно страховки включены в расчет ПСК, а какие предлагаются «по желанию».

- Проверил, нет ли в договоре скрытых комиссий за открытие счета или обслуживание, которые не учтены в базовой ставке.

- Рассчитал общую сумму переплаты в рублях (тело кредита + все проценты и сборы).

Можно ли снизить ПСК после подписания договора?

Напрямую изменить ПСК нельзя, так как это расчетный показатель. Однако вы можете снизить реальную переплату, если будете гасить ипотеку досрочно. Также можно попробовать сменить страховую компанию на более дешевую (если банк позволяет это сделать без повышения ставки), что фактически уменьшит ваши расходы.

Почему разные банки дают разную ПСК при одинаковой ставке?

Это происходит из-за разницы в дополнительных платежах. Один банк может требовать дорогую страховку жизни, а другой - только страхование объекта. Кто-то берет комиссию за перевод средств, а кто-то предлагает бесплатное обслуживание счета. Все эти «мелочи» суммируются и влияют на итоговый процент ПСК.

Что будет, если ПСК в договоре окажется выше нормы ЦБ?

Центробанк ежеквартально устанавливает предельные значения ПСК. Если банк нарушает эти нормы (превышает лимит более чем на одну треть), регулятор может оштрафовать организацию или ограничить её операции на срок до шести месяцев. Для заемщика это сигнал, что банк работает на грани закона, и стоит внимательно проверить все условия.

Где ПСК считается наиболее выгодной: в государственных или коммерческих банках?

Единого правила нет. Государственные банки часто имеют более низкие номинальные ставки по льготным программам, но коммерческие банки могут предлагать более гибкие условия по страхованию или отсутствию лишних комиссий. Сравнивать нужно конкретные цифры ПСК в квадратной рамке договора для каждого случая отдельно.

Как ПСК влияет на ежемесячный платеж?

ПСК сама по себе не определяет размер ежемесячного платежа (платеж считается по номинальной ставке), но она показывает, сколько денег вы «теряете» в общей сложности. Если у двух кредитов одинаковый ежемесячный платеж, но у одного ПСК выше, значит, в этом кредите больше скрытых расходов, которые вы оплачиваете разово или ежегодно (например, страховка раз в год).

Maksim Šanšarov

апреля 29, 2026 AT 00:57ОБОЖЕ, НАКОНЕЦ-ТО КТО-ТО ОБ ЭТОМ РАССКАЗАЛ! 😱 Люди реально ведутся на 6% и потом просыпаются в долговой яме! ПСК - это же просто КРОВЬ И ПОТ заемщика, которую банки пытаются замаскировать! 💸🔥 Всем советую пересчитывать всё по десять раз, иначе вас просто оберут до нитки! 🤯💥

Виктория Шагабутдинова

апреля 30, 2026 AT 21:07Да какая разница, какая там ПСК, если сейчас вообще нет нормальных квартир за вменяемые деньги? 🤷♀️ Всё равно переплатишь, хочешь или нет, так что эти расчеты - просто математика ради математики 🤡

Evgeni Glushko

мая 1, 2026 AT 16:05Слишком много текста для объяснения очевидных вещей. Любой, кто хоть немного разбирается в финансах, и так знает про скрытые платежи. Очередной «гид» для тех, кто ищет кнопку «сделать деньги из воздуха».

Yaryna Arieva

мая 3, 2026 AT 07:00В целом, ипотека как явление - это вообще странный социальный конструкт. Мы добровольно отдаем лучшие годы жизни за бетонную коробку, а ПСК лишь количественно выражает степень нашего добровольного рабства. Смешно смотреть, как люди спорят о 0.5% разницы в стоимости, когда сама система изначально работает против них. Это как выбирать, какой именно ошейник надеть, чтобы он меньше натирал шею. В конце концов, все эти расчеты бессмысленны, если инфляция сожрет ваши накопления быстрее, чем вы закроете кредит. Просто иронично, что мы называем это «инвестицией в жилье». На самом деле это инвестиция в прибыль банка, а мы просто обслуживающий персонал для их прибыли. Даже если ПСК будет минимальной, вы всё равно платите за право находиться в своем собственном доме. Философия капитализма в действии: продать тебе твою же свободу в рассрочку на 30 лет. И всё это упаковано в красивую «квадратную рамку» на первой странице договора, чтобы создать иллюзию прозрачности. Просто забавно.

Valeria Ustinova

мая 3, 2026 AT 14:56Согласна, очень важно обращать внимание на такие детали, чтобы потом не было неприятных сюрпризов с платежами 🌸 Надеюсь, этот гид поможет многим сэкономить нервы и деньги :)