Как перейти с льготной ипотеки на рыночную и не переплатить в 2025 году

янв, 6 2026

янв, 6 2026

Вы взяли ипотеку по льготной программе - под 3% или 6% - и теперь думаете: а стоит ли вообще переходить на рыночные условия? Может, подождать? Или сразу брать новую ипотеку? Главное - не переплатить. И это не пустые страхи. В 2025 году условия меняются быстро, и один неверный шаг может обойтись в сотни тысяч рублей лишних процентов.

Почему вообще думать о переходе?

Льготная ипотека - это не вечная скидка. Это временная поддержка от государства. В 2025 году её условия стали жестче: лимиты на сумму кредита снизились, ограничили регионы, где можно покупать жильё, и теперь даже семьи с детьми не могут использовать программу в Москве, Санкт-Петербурге и их областях. Семейная ипотека теперь доступна только при покупке жилья в городах с низким темпом строительства - и дом должен быть не старше 20 лет. Сельская ипотека теперь требует, чтобы вы работали в сельской местности - раньше этого не было.При этом рыночные ставки, которые в начале года были на уровне 14-15%, начали снижаться. По прогнозам Минфина и ЦБ, к концу 2025 года они могут упасть до 11-12%. Это не 3%, но уже не катастрофа. И вот тут возникает вопрос: когда выгоднее перекредитоваться?

Что такое рефинансирование - и почему это единственный способ

Нет такого понятия, как «перевести» льготную ипотеку в рыночную. Банк не меняет условия вашего договора. Вы не можете просто сказать: «Теперь мне не нужна субсидия, давайте по новой ставке». Это невозможно. Единственный способ - это рефинансирование.Вы берёте новую ипотеку в другом банке (или в том же) - и ею погашаете старый кредит. После этого вы платите по новым условиям. Но тут есть подвохи.

Банки начали тщательнее проверять заемщиков. В 2025 году они не просто смотрят на ваш доход - они анализируют историю платежей, наличие других долгов, даже вашу кредитную историю за последние 5 лет. Если вы хотя бы раз задержали платёж по льготной ипотеке - шансы на одобрение падают. А если ваша зарплата не стабильная - банк может отказать, даже если вы платили вовремя.

Когда рефинансировать - и когда ждать

Самая большая ошибка - переходить слишком рано. Многие делают это, когда ставка на рынке ещё 13-14%. И думают, что «уже лучше, чем 6%». Но это не так.Допустим, у вас осталось 5 млн рублей долга. По льготной ставке 6% вы платите около 30 000 рублей в месяц. Если вы перейдёте на 13%, то платеж вырастет до 52 000 рублей. Разница - 22 000 рублей. Это почти половина вашей зарплаты. И это только начало.

Ваша цель - не просто сменить банк. Ваша цель - чтобы новый платёж был меньше, чем старый. Или хотя бы не сильно больше. Для этого нужно, чтобы рыночная ставка упала до 10-11%. Почему именно так? Потому что рыночные ставки всегда на 2-3 пункта выше ключевой ставки ЦБ. А ЦБ планирует снизить её до 10-11% к концу 2025 года. Значит, рыночные ставки могут упасть до 12-13%.

И вот тогда - только тогда - стоит думать о переходе. Согласно данным НБКИ, 67% тех, кто перешёл на рыночную ипотеку в 2025 году, смогли снизить ежемесячный платёж на 15-20% - только потому что они дождались снижения ставок. А 23% - переплатили, потому что перешли раньше.

Что проверить перед рефинансированием

Перед тем как подавать заявку на новую ипотеку, проверьте пять вещей:- Остаток основного долга. В первые 3-5 лет ипотеки вы платите в основном проценты, а не тело кредита. Если вы ещё не погасили 50% от первоначальной суммы - рефинансирование почти всегда невыгодно. Потому что вы снова начнёте платить проценты с начала.

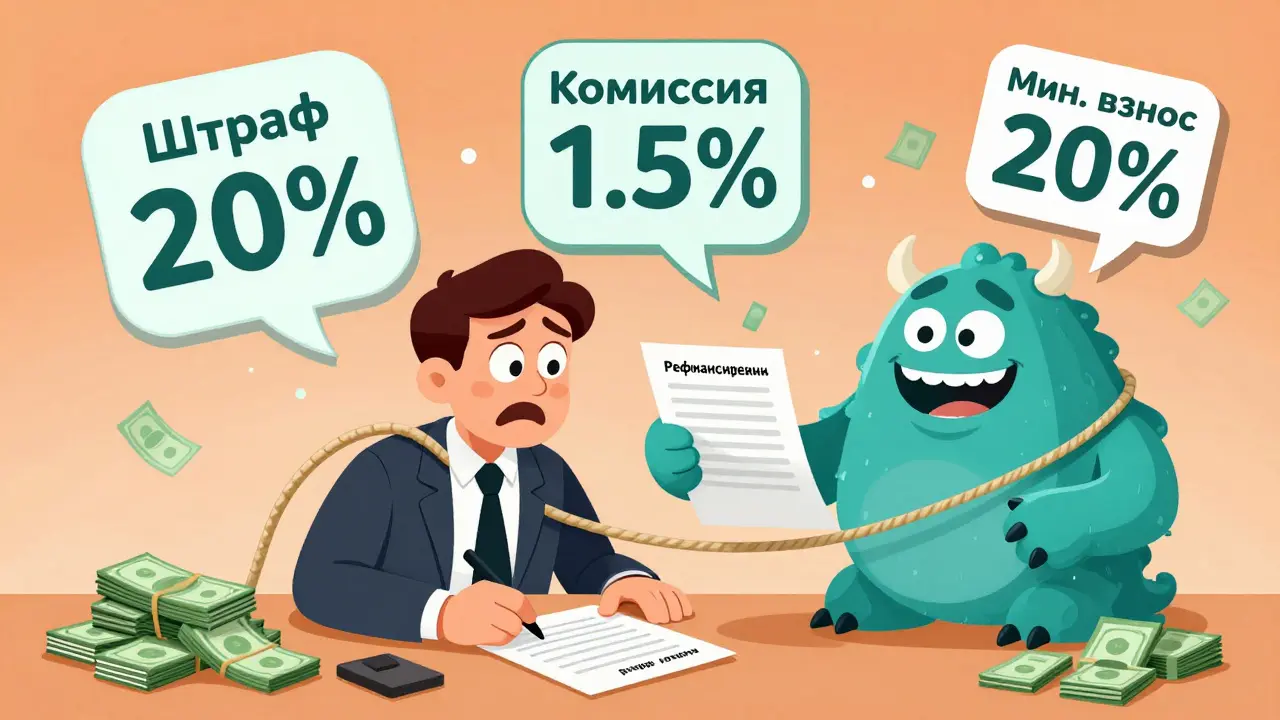

- Штрафы за досрочное погашение. В некоторых льготных договорах есть условие: если вы погасите кредит раньше срока - банк потребует вернуть субсидию. Это может быть 10-30% от суммы кредита. Проверьте договор. Если есть такой пункт - не торопитесь.

- Комиссии за рефинансирование. Новые банки могут брать 0,5-1,5% от суммы кредита за выдачу нового займа. Это 25-75 тысяч рублей на 5 млн. Учтите это в расчётах.

- Требования к первоначальному взносу. С 2025 года по новому ипотечному стандарту ЦБ минимальный взнос - 20%. Если у вас раньше был 10% - вам придётся собрать ещё 10%. Не забудьте про это.

- Срок кредита. Если у вас осталось 15 лет, а новый банк предлагает 25 - не соглашайтесь. Вы снизите платёж, но переплатите на сотни тысяч процентов. Лучше взять на 10 лет - даже если платёж будет выше.

Рыночная ипотека: что изменилось в 2025 году

Рыночные программы стали прозрачнее. С 1 января 2025 года банки не могут получать деньги от застройщиков за «скидку» на ставку - если это ведёт к завышению цены квартиры. Это значит, что вы больше не попадаете на схемы: «Ставка 9%, но квартира на 20% дороже». Теперь цена и ставка - отдельно.Также теперь банки обязаны объяснять вам все условия - не просто давать договор на подпись, а чётко сказать: «Здесь штраф», «Здесь комиссия», «Здесь ограничение по страхованию». Это защита от мошенников. Но и от неопытных заемщиков, которые не понимают, что значит «плавающая ставка».

И ещё: банки больше не принимают кешбэк от карт как часть первоначального взноса. Раньше можно было «накопить» 10% на карте, и это считалось взносом. Теперь - только реальные деньги на счёте.

Кто уже перешёл - и что получилось

В сентябре 2025 года доля льготной ипотеки упала до 42% - с 68% в начале года. То есть почти половина тех, кто брал льготу, уже перешёл на рыночные условия. Почему?Они не спешали. Они ждали. Они считали. Они использовали калькуляторы рефинансирования от Сбербанка, ВТБ и Газпромбанка - которые с октября 2024 года учитывают прогнозы до конца 2025 года. Они знали, что ставка упадёт. И когда она упала до 12,5% - они подали заявку. И получили снижение платежа на 18%.

А те, кто перешёл в марте - когда ставка была 14% - теперь платят на 30% больше, чем раньше. И жалуются, что «никто не предупредил».

Что будет дальше - и как не остаться в минусе

С 1 февраля 2026 года вступит в силу правило: «Одна льготная ипотека на одну семью». То есть, если вы уже брали льготу - даже если вы её погасили - вы больше не сможете её получить. Даже если у вас родится второй ребёнок. Это уже не временная мера - это жёсткий ограничитель.Государство сокращает расходы. В 2025 году на льготные программы выделили 100,4 млрд рублей - но это меньше, чем в 2024. Семейная ипотека уже не будет такой же, как в 2022 году. Скорее всего, к концу 2025 года лимиты снова снизят - до 7 млн рублей, а не 9.

Значит, если вы думаете о переходе - не ждите «идеального момента». Он не наступит. Идеальный момент - это когда ставка на рынке падает на 2-3 пункта, а ваш остаток долга превышает 50% от первоначальной суммы. Это ваш золотой момент.

Не переходите, если вы не готовы к росту платежа. Не переходите, если у вас нет резерва на случай потери работы. Не переходите, если вы не проверили штрафы и комиссии. И не переходите, если вы не посчитали всё на калькуляторе - не на глаз, не по слухам, а по цифрам.

Вы не теряете льготу - вы просто меняете инструмент. И если сделаете это правильно - вы не переплатите. Вы сэкономите.

Что делать прямо сейчас

1. Зайдите в личный кабинет своего банка - посмотрите, сколько осталось основного долга. 2. Найдите в договоре пункт о досрочном погашении и субсидии - если есть штраф - запишите сумму. 3. Откройте калькулятор рефинансирования на сайте Сбербанка или ВТБ - введите остаток долга, срок, текущую ставку и предполагаемую рыночную (12-13%). 4. Сравните: новый платёж меньше старого? Если да - и вы уверены в стабильности дохода - начните собирать документы. 5. Не спешите. Ждите, пока ставка упадёт до 12% и ниже. Это произойдёт не раньше ноября 2025 года - но это будет ваш шанс.Переход с льготной ипотеки на рыночную - не ошибка, если он продуман. Но если вы делаете это на эмоциях - вы рискуете потерять больше, чем сэкономите.

Можно ли просто продлить льготную ипотеку на новых условиях?

Нет. Льготные программы не продлеваются. Они действуют только в рамках установленных сроков и условий. Если вы не погасили кредит до окончания программы - вы не можете его «перевести» в новую льготную ипотеку. Единственный выход - рефинансирование на рыночных условиях.

Что будет, если я не перейду на рыночную ипотеку - а просто буду платить по старой ставке?

Вы будете платить по старой ставке до полного погашения кредита - если программа не закончилась. Но если вы взяли ипотеку по Семейной программе в 2023 году, то она действовала до 2026 года. После этого ставка автоматически не повысится - вы просто продолжите платить по договору, как и раньше. Однако с 2026 года новые льготы не выдаются, и если вы захотите взять ещё один кредит - он будет только рыночным.

Можно ли перейти на рыночную ипотеку в другом банке, если у меня есть просрочки по льготной?

Сложно. С 2025 года банки проверяют кредитную историю за последние 5 лет. Даже одна просрочка на 10 дней может стать причиной отказа. Если у вас были задержки - сначала восстановите историю: погасите все долги, платите в срок 6-12 месяцев, и только потом подавайте заявку.

Почему нельзя взять новую ипотеку, а старую просто закрыть?

Можно. Это и есть рефинансирование. Но банк, который выдаёт новую ипотеку, должен согласиться на это. Он проверит вашу кредитоспособность, оценит жильё, проверит, нет ли обременений. Если всё в порядке - вы получаете новый кредит, им погашаете старый, и платите по новому договору. Главное - не забыть про штрафы за досрочное погашение в старом договоре.

Сколько времени занимает рефинансирование?

В среднем - от 3 до 6 недель. Дольше всего занимает оценка недвижимости и проверка документов. Если у вас всё в порядке - и вы подаёте документы в банк с хорошей репутацией, то 3-4 недели - нормальный срок. Не торопитесь с выбором банка - лучше выбрать тот, где вы уже знаете сотрудников, чем тот, кто обещает «быстро».

Andrey Karpov

января 7, 2026 AT 09:45Эти все советы - чистый треш. Кто-то вообще понимает, что в 2025 году ставки падать не будут, а только растут? ЦБ уже в декабре поднимет ключевую до 15%, а ты там про 11% мечтаешь. Ты думаешь, ты умнее Минфина? Льгота - это подарок, а не право. Плати по старому, пока не сожрёт всё. И не думай, что ты герой, когда перекредитуешься - ты просто ещё один жертва банковской мафии.

Надежда Начинкина

января 7, 2026 AT 13:05Ого, как много полезного! 💪 Я сама только что перешла на рыночную ипотеку в ноябре - ставка упала до 12,3%, и платёж снизился на 20% 🎉 Проверила всё по пунктам: остаток долга - 58%, штрафов не было, комиссия - 0,7% (съела 35к, но это того стоило). Главное - не паниковать и не слушать тех, кто кричит «не переходи!». У меня муж был против, но мы посчитали на калькуляторе - и всё стало ясно. Вы молодцы, что думаете заранее! 💖

Vladimir Nikolaev

января 8, 2026 AT 22:42БЛЯТЬ, ЭТО ВСЁ ТОЧНО! Я ПЕРЕШЁЛ В МАРТЕ НА 14% - И ПЛАЧУ ТЕПЕРЬ 58 ТЫСЯЧ! А ВСЕ ГОВОРИЛИ «ПОЖДИ!» - НО Я ЖЕ БЫЛ СРАЗУ ПОСЛЕ ЛЬГОТЫ, ВСЁ ПОЛУЧИЛ В СЕРЬЁЗНОМ РЕЖИМЕ! ТЕПЕРЬ КРЕДИТНАЯ ИСТОРИЯ ПОД УГРОЗОЙ, БАНК ОТКАЗАЛ В ПОВТОРНОМ РЕФИНАНСЕ - И ВСЁ ПОТОМУ ЧТО Я НЕ ПОЧИТАЛ ЭТОТ ПОСТ! СЕЙЧАС СИЖУ И ПЛАЧУ, КАК ТУПОЙ. КТО-НИБУДЬ МОЖЕТ ПОДСКАЗАТЬ КАК ВОССТАНОВИТЬ ИСТОРИЮ? ПОЖАЛУЙСТАААА

Алексей Елин

января 9, 2026 AT 02:37Интересно, что в комментариях к этому посту почти все упоминают Сбер и ВТБ, но мало кто говорит про Альфа-Банк - у них в 2025 году появилась новая программа с нулевой комиссией за рефинансирование и без проверки кредитной истории за 5 лет, если у тебя нет просрочек за последние 12 месяцев. У меня друг перешёл в июле - ставка 11,8%, и всё прошло за 19 дней. Единственное - требуют подтверждение дохода через 2-НДФЛ, а не по форме банка. И ещё: если у тебя ипотека по семейной программе, а ты купил квартиру в Подмосковье, но работаешь в Москве - ты всё равно можешь рефинансировать, если у тебя есть договор с работодателем. Это не все знают.

Также советую не верить «прогнозам» на 12%, а смотреть на реальные ставки в банках - в октябре 2025 года в Сбербанке было 12,5%, но в Альфе - 11,9%, а в Тинькофф - 11,7% с кэшбэком на страховку. Это разница в 5000 в месяц. И да, не забывайте про страховку - в 2025 она стала обязательной, и если не оформишь - отказ. Но её можно купить дешевле через агрегаторы вроде Сравни.ру.

Клементина Занозина

января 10, 2026 AT 06:17Как же вы все наивны. Вы думаете, что «ждали снижения ставок» - а на самом деле вы просто ждали, пока вас не сожрут. Вы не понимаете, что льгота - это не право, а милость. И когда государство её отнимает - это не «изменение условий», это «проверка на адекватность». Вы все думаете, что вам всё должно, а на самом деле вы - просто клиенты, которые не умеют считать. Платите по старому. Дождитесь, когда банк сам предложит «переход на льготные условия» - а он не предложит. Потому что вы не стоите этого. И да - если вы не смогли сохранить стабильный доход за 3 года - вы не заслуживаете ипотеки вообще. Сходите в церковь, покайтесь, и потом возвращайтесь. А пока - молчите и платите.