Как оформить семейную ипотеку при рождении второго ребенка в 2025 году

окт, 29 2025

окт, 29 2025

Что такое семейная ипотека и зачем она нужна

Семейная ипотека - это не просто снижение ставки. Это государственная программа, которая помогает семьям с детьми купить жилье по ставке от 6% в год. В 2025 году средняя ставка по обычной ипотеке - 12-14%. То есть с семейной ипотекой вы платите в два раза меньше. За 20 лет это экономия до 2,5 млн рублей. Программа работает с 2018 года и продлена до 2030. Она не просто помогает с платежами - она меняет жизнь семей, где родился второй ребенок.

Кто может воспользоваться программой

Вы имеете право на семейную ипотеку, если:

- у вас есть второй ребенок, которому на момент подачи заявки меньше 6 лет

- или у вас есть ребенок-инвалид до 17 лет

Важно: ребенок должен быть рожден после 1 января 2018 года. Если второй ребенок родился в 2024 году, а вы подаете заявку в феврале 2025, вы подходите. Если ребенку уже 6 лет и 1 месяц - программа закрыта для вас. Исключение - дети-инвалиды: для них возрастной порог - 17 лет. Также важно, чтобы вы были гражданами России и имели официальный доход, подтвержденный справкой 2-НДФЛ или по форме банка.

Что можно купить: новостройки и вторичка

С 1 апреля 2025 года правила изменились. Теперь вы можете покупать не только новостройки, но и вторичное жилье - но не везде. Условия такие:

- если у вас ребенок до 6 лет - можно купить вторичку только в городах, где за год строят меньше двух новых домов

- если у вас ребенок-инвалид до 17 лет - можно покупать вторичку в любом регионе, если жилье не старше 20 лет и не признано аварийным

В Москве, Санкт-Петербурге и Ленобласти ограничений по типу жилья нет - вы можете выбрать любое подходящее. Главное - чтобы объект был в списке одобренных банком. Не подойдут комнаты, дачи, дома с землей в сельской местности без инфраструктуры.

Сколько можно взять денег

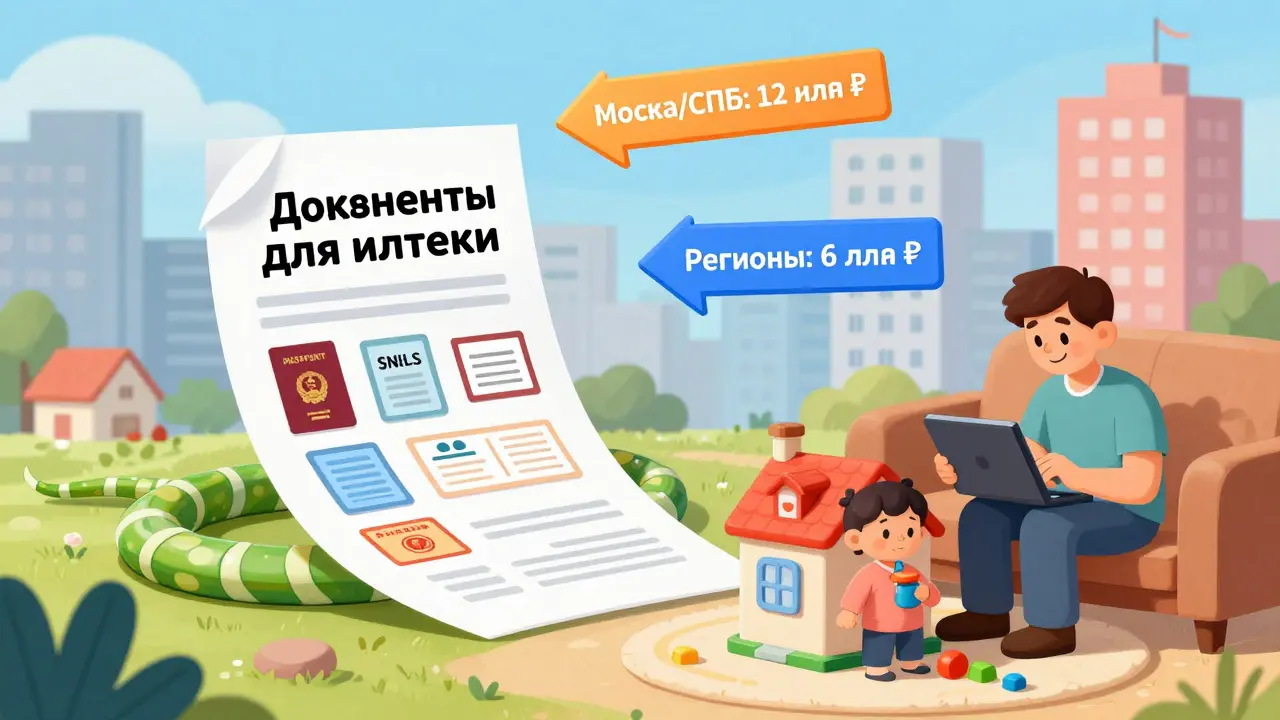

Максимальная сумма кредита зависит от места покупки:

- в регионах - до 6 млн рублей

- в Москве, Санкт-Петербурге, Московской и Ленинградской областях - до 12 млн рублей

Минимальная сумма - 300 000 рублей. Это значит, что даже если вы хотите купить маленькую однушку в Калининграде за 400 тысяч, вам дадут кредит. Главное - чтобы цена квартиры не превышала лимит. Если вы нашли квартиру за 7 млн в Казани - вам нужно либо доплатить разницу, либо выбрать другую. Важно: сумма кредита не может превышать стоимость жилья. Банк не даст больше, чем стоит объект.

Какой первоначальный взнос нужен

Минимальный первоначальный взнос - 20,1%. Это значит, что если квартира стоит 8 млн рублей, вам нужно иметь на руках не менее 1,6 млн. Остальное - кредит. Вы можете использовать материнский капитал в качестве части взноса. Например: у вас 1,2 млн на счету, а материнский капитал - 893 800 рублей (он проиндексирован в феврале 2025). Вы можете внести 1,2 млн наличными и 893 800 - маткапиталом. Тогда ваш взнос составит 2,09 млн, что больше 20,1%. Банк примет это как полный взнос.

Какие документы собирать

Список документов простой, но требует внимания:

- Паспорта обоих супругов

- СНИЛС каждого

- Свидетельство о браке

- Свидетельства о рождении обоих детей

- Справка о доходах (2-НДФЛ или по форме банка)

- Документ на выбранную недвижимость (ДДУ или договор купли-продажи)

Если вы используете материнский капитал - нужно подать заявление в Пенсионный фонд и получить подтверждение, что средства можно направить на погашение кредита. Это занимает 1-2 недели. Не ждите, что банк сам все сделает - вы должны начать собирать бумаги сразу после рождения ребенка.

Как подать заявку и где

Заявку можно подать в любом банке-участнике программы. Основные - Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Дом.РФ. Лучше начать с ВТБ или Сбербанка - у них самые простые онлайн-процессы. Вы заходите на сайт, выбираете «семейная ипотека», заполняете форму, загружаете сканы документов. Через 2-3 минуты вы получаете предварительное одобрение. Это не гарантия, но показывает, что вы подходите по базовым критериям. После этого - встреча с менеджером, проверка документов, оценка недвижимости. Полный процесс занимает 10-14 рабочих дней. На 3 дня дольше, чем обычная ипотека, потому что банк проверяет соответствие условиям программы.

Можно ли рефинансировать старую ипотеку

Да. Если у вас уже есть ипотека по обычной ставке 12-14%, и вы родили второго ребенка, вы можете перевести ее на семейную ипотеку. Условия те же: ребенок до 6 лет или инвалид до 17 лет. Вы подаете заявку на рефинансирование - банк погашает ваш старый кредит и выдает новый по ставке 6%. Экономия может быть огромной. Например, если у вас осталось 5 млн рублей долга под 13% на 15 лет - после рефинансирования ежемесячный платеж снизится с 55 000 до 37 000 рублей. Это почти 18 000 рублей в месяц экономии. Но учтите: рефинансирование возможно только один раз. И если вы уже пользовались семейной ипотекой ранее - вы не можете повторно оформить ее, если не родили еще одного ребенка после 23 декабря 2023 года.

Что делать, если родился второй ребенок после оформления ипотеки

Это частый вопрос. Допустим, вы взяли ипотеку в 2023 году - до рождения второго ребенка. В 2025 году родился второй. Вы можете получить льготу без погашения первого кредита, если:

- сумма двух кредитов (старого и нового) не превышает 15 млн рублей в регионах

- или 30 млн рублей в Москве и Санкт-Петербурге

То есть вы не обязаны продавать старую квартиру. Вы можете взять новый кредит на улучшение жилья - например, на большую квартиру - и объединить оба кредита в один по ставке 6%. Это нововведение с 2025 года. Раньше это было невозможно. Теперь семьи могут расти вместе с жильем, не теряя льготы.

Что еще можно получить: 450 тысяч на погашение

Если у вас третий или последующий ребенок, рожденный между 1 января 2019 и 31 декабря 2030 года - вы имеете право на единовременную выплату до 450 000 рублей на погашение ипотеки. Это не отдельный кредит, а прямая выплата от государства. Вы подаете заявление в Пенсионный фонд, прикладываете копии документов, и деньги идут напрямую банку. Это не влияет на ставку, но снижает долг. Если у вас есть ипотека на 8 млн, и вы получили 450 тысяч - долг становится 7,55 млн. Это сокращает срок кредита или уменьшает платежи. Многие семьи используют эту выплату сразу после рождения третьего ребенка - она приходит в течение 30 дней.

Почему могут отказать

Отказы бывают, но не из-за ставки. Чаще всего - из-за:

- неправильно оформленных документов (например, неверный номер СНИЛС или просроченная справка)

- недостаточного дохода - банк проверяет, хватает ли вам зарплаты на платежи

- неподходящего жилья - старая квартира в аварийном доме, не прошедшая оценку

- неполного погашения предыдущей семейной ипотеки - если вы не закрыли первый кредит, вам не дадут второй, кроме случаев с новым ребенком после 2023 года

Если вам отказали - не сдавайтесь. Запросите письменный отказ - там всегда указаны причины. Исправьте ошибку и подайте заново. Банк не имеет права отказать без объяснения.

Что меняется в 2025-2026 годах

С 1 февраля 2026 года супруги будут обязаны оформляться как созаемщики. Раньше можно было взять ипотеку только на одного - теперь оба должны быть заемщиками. Это закроет лазейку, когда один супруг скрывал доход или кредиты. Также с 2027 года планируют увеличить лимиты: до 8 млн в регионах и до 15 млн в столицах. Это ответ на критику: в 47 регионах 6 млн - это мало. Минстрой понимает, что нужно больше. Программа живет, развивается и становится гибче.

Отзывы семей: что реально работает

78% семей, которые оформили семейную ипотеку, довольны. Вот реальные истории:

- Анна из Москвы: «Сэкономили 2,4 млн за 20 лет. Без этой программы не смогли бы купить даже однушку»

- Дмитрий из Казани: «Одобрение за 2 минуты в ВТБ. Документы загрузил через приложение - все просто»

- Ольга из Тулы: «Три недели на сбор справок. Особенно тяжело было доказать, что в нашем городе строят меньше двух домов в год»

Сложности есть - но они не в ставке, а в бюрократии. Главное - начать раньше. Не ждите, пока ребенку исполнится 5 лет. Собирайте документы сразу после рождения. Чем раньше - тем больше шансов успеть.

Дмитрий Новенький

декабря 5, 2025 AT 19:21Татьяна Палагутина

декабря 7, 2025 AT 01:26Сергей Осьмачко

декабря 7, 2025 AT 23:48Nikita Elkin

декабря 9, 2025 AT 13:45Нуржан Мусрепов

декабря 11, 2025 AT 13:03Maksym Ivasenko

декабря 12, 2025 AT 09:00Erlan Maulana

декабря 12, 2025 AT 13:43Ganna Grytsenko

декабря 13, 2025 AT 09:03