Инвестиции в недвижимость в 2025 году: как выгодно вложить деньги и защитить капитал от инфляции

июл, 20 2025

июл, 20 2025

Почему недвижимость - лучший способ защитить капитал в 2025 году

Деньги теряют ценность. Инфляция в России в 2024 году была на уровне 7,8%, а в 2025 году прогнозируют 6-8%. Если вы держите деньги на счёте или в кэше - вы теряете 7% в год. Без усилий. Без риска. Просто потому что цены растут. Недвижимость - один из немногих активов, который растёт быстрее инфляции. В 2025 году цены на жильё в Москве и Санкт-Петербурге вырастут в среднем на 15%, а в регионах с турпотоком - до 20%. Это не гадание. Это факты из отчётов Leo-Development, Estatet и Минстроя РФ.

Почему это работает? Потому что люди всегда хотят жить, работать и покупать. Даже когда экономика нестабильна. Даже когда ипотека под 16%. Недвижимость - это не спекуляция. Это защита. Вы не просто покупаете квартиру. Вы покупаете устойчивость.

Какие стратегии работают в 2025 году - и какие нет

Не все инвестиции в недвижимость одинаковы. Выбор стратегии решает, заработаете вы 10% или потеряете 20%.

- Долгосрочная аренда - самая спокойная стратегия. Доход 5-8% в год в Москве, 8-12% в регионах. Подходит, если вы не хотите ежедневно заниматься арендой. Но учтите: ремонт 1-комнатной квартиры стоит 300-500 тыс. руб. А коммунальные платежи и налоги съедают 15-25 тыс. руб. в месяц. Без учёта этих расходов вы думаете, что получаете 45 тыс. руб. дохода - а на деле остаётся 25 тыс.

- Флиппинг - быстрая перепродажа после ремонта. Доход 10-30% за сделку. В Казани в 2024-2025 году инвестор купил квартиру за 3,8 млн, отремонтировал за 420 тыс. и продал за 4,9 млн - чистая прибыль 28,9%. Но 35% новичков теряют деньги. Почему? Перегрев локального рынка, недооценка сроков ремонта (в среднем задержка 2-3 месяца), и неучтённые налоги. Если вы не знаете, сколько стоит перепланировка, не беритесь за флиппинг.

- Инвестиции в новостройки на стадии котлована - самый высокий потенциал: 20-40% за 1-2 года. Минимальный взнос - 15-20%. Весной 2025 года застройщики дают скидки до 10% и рассрочку на 12 месяцев. Но есть риск: 8% проектов в 2024 году задерживали сдачу на 6+ месяцев. Проверяйте застройщика: он в топ-10 рейтинга Рейтинга.ру по сданным квадратным метрам? Если нет - не рискуйте.

- Коммерческая недвижимость - не все одинаковы. Офисы в бизнес-парках теряют 15% в год из-за удалёнки. А склады и логистические центры - растут на 40% в год. Стрит-ритейл (магазины на первых этажах) с трафиком 5000+ человек в день даёт 12-14% дохода. Если вы покупаете коммерческое помещение - не смотрите на «красивый» дизайн. Смотрите на поток людей.

- Апартаменты - двойной риск. Доход от посуточной аренды на 30% выше, чем у квартир. Но вы не можете прописаться. Продать сложно. Юридические риски высоки. Домклик предупреждает: апартаменты - не жильё. Это гостиница без лицензии.

Локация - это всё. Даже больше, чем ремонт

Вы можете купить квартиру с плохим ремонтом, но если она в 500 метрах от метро - она вырастет в цене на 18-22% в год. Если она на окраине - рост 8-10%. Это не мнение. Это статистика Neginski за 2024 год.

Сегодняшний стандарт: объект должен быть в радиусе 1 км от метро. Если нет метро - должен быть автобус до станции с интервалом 10 минут. Плюс парковка: наличие места повышает цену на 22%. Кладовая - +15% к ликвидности. Это не «плюшки». Это обязательные параметры, которые покупатели и арендаторы ищут сегодня.

Москва и Санкт-Петербург - 65% всех инвестиций. Но доходность там ниже. Регионы с турпотоком - Сочи, Казань, Калининград - дают 12-15% от аренды. Там спрос растёт, а предложение ограничено. Выбирайте не «самый красивый» район, а «самый востребованный».

Как не потерять деньги: 3 ошибки новичков

41% инвесторов теряют 15-20% потенциального дохода - не из-за плохого объекта, а из-за трёх простых ошибок.

- Не учитывают скрытые расходы. Арендатор не платит за капитальный ремонт, за налоги, за управление. Всё это - ваша обязанность. Для 1-комнатной квартиры в Москве это 15-25 тыс. руб. в месяц. Считайте доход после всех расходов.

- Не проверяют юридическую чистоту. 100% проверка документов - не опция, а обязательство. Домклик требует это с февраля 2025 года. Даже если продавец «самый надёжный», проверьте выписку из ЕГРН, не обременена ли квартира, нет ли судов. Один неправильный ДДУ может стоить вам 2 млн рублей.

- Покупают без расчёта точки безубыточности. При ипотеке под 16% ваш объект должен приносить минимум 8% годовых, чтобы покрыть платежи. Если доходность 6% - вы платите из своего кармана. Это не инвестиция. Это кредит под залог.

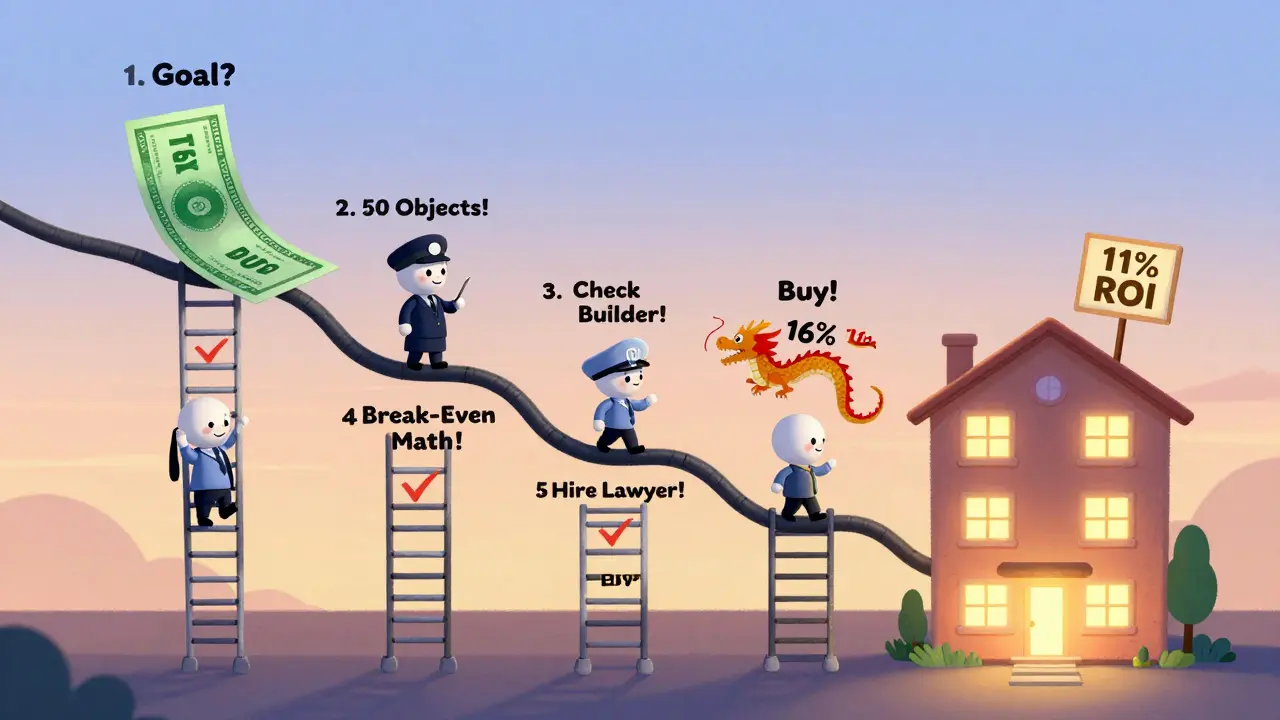

Как начать правильно: пошаговый план на 2025 год

Не покупайте первую попавшуюся квартиру. Следуйте системе.

- Неделя 1-2: определите цель. Вы хотите стабильный доход? Тогда аренда. Вы хотите быструю прибыль? Флиппинг. Вы готовы ждать 1-2 года? Новостройка на котловане.

- Неделя 3-4: изучите 50 объектов. Смотрите не на фото. Смотрите на реальные данные: средняя цена за м² в районе, срок экспозиции (сейчас он сократился на 20% по сравнению с 2023), сколько квартир продано за месяц.

- Неделя 5: проверьте застройщика. Если это новостройка - ищите его в топ-10 рейтинга Рейтинга.ру. Проверьте, сколько проектов он сдал без задержек. Просмотрите отзывы на ДОМ.РФ.

- Неделя 6: посчитайте точку безубыточности. Доход от аренды минус все расходы. Должен быть выше 8% годовых. Если ипотека - то выше 12%, чтобы был запас.

- Неделя 7: наймите юриста. Стоимость проверки ДДУ - 15 тыс. руб. Это дешевле, чем потерять 2 млн.

- Неделя 8: заключайте сделку. Если всё совпало - покупайте. Не ждите «идеального момента». Он не существует.

Что будет дальше: тренды 2025-2027

Рынок меняется. То, что работало в 2023, может не сработать в 2026.

- НДС на новостройки вырастет до 20% с июля 2025 года. Это значит, что цены поднимутся ещё на 5-7%. Лучше покупать до июля.

- Топ-5 застройщиков контролируют 52% рынка. ПИК, Группа ЛСР, Мортон, КЖС, Гранель. Они стабильнее, чем мелкие. Но и цены у них выше.

- Склады и логистика - будущее коммерческой недвижимости. Онлайн-торговля растёт. Потребность в складах - растёт. Офисы - умирают.

- Ключевая ставка может подняться до 18%. Это сценарий на 2026. Если это случится - ликвидность упадёт. Покупайте только те объекты, которые приносят доход выше 10% - чтобы пережить кризис.

- Рост цен продолжится: 10-12% в год до 2027 года. Это прогноз Минстроя. Не спекуляция. Это базовый тренд. Деньги обесцениваются. Недвижимость - один из немногих активов, который растёт быстрее.

Что делать, если у вас мало денег?

Не думайте, что нужно 10 млн рублей. В 2025 году можно начать с 1,5 млн.

Например: вы покупаете 1-комнатную квартиру в Казани за 3,8 млн. Вносите 20% - 760 тыс. руб. Остальное - рассрочка от застройщика. Сдаёте в аренду за 25 тыс. руб. в месяц. Стоимость обслуживания - 18 тыс. руб. Чистый доход - 7 тыс. руб. Это 11% годовых от ваших вложений. Через 2 года вы продаете за 4,9 млн - получаете прибыль 1,1 млн. Или реинвестируете.

Не ждите, пока у вас будет «всё». Начните с малого. Главное - не ошибиться в стратегии и локации.

Стоит ли брать ипотеку?

Да - если доходность объекта выше 12%. Нет - если ниже 10%.

При ставке 16% ваша ежемесячная выплата по ипотеке на 5 млн руб. - около 55 тыс. руб. Если вы сдаёте квартиру за 45 тыс. - вы теряете 10 тыс. в месяц. Это не инвестиция. Это долг.

Газпромбанк прямо говорит: «Ипотека оправдана только при доходности выше 12%». В противном случае - покупайте за наличные или используйте рассрочку от застройщика. Она дешевле, потому что без процентов.

Что выбрать: жильё или коммерция?

Жильё - надёжнее. Коммерция - прибыльнее, но рискованнее.

Если вы новичок - начните с жилья. Аренда - стабильна. Арендаторы платят каждый месяц. Продажа - проще. Юридические риски - ниже.

Если у вас есть опыт - попробуйте склады или стрит-ритейл. Там доход 12-15%, но вы должны понимать рынок, уметь общаться с бизнесами, следить за трафиком. Это не «вложить и забыть». Это бизнес.

Можно ли инвестировать в недвижимость без первоначального взноса?

Нет, нельзя. Даже при рассрочке от застройщика требуется минимум 15-20% от стоимости. Есть программы «первый взнос от застройщика», но они редки и действуют только на премиум-проекты. Без собственных денег вы не сможете войти в рынок. Даже если вы берёте кредит у частного инвестора - это всё равно ваш вклад. Без собственных средств вы не контролируете риск.

Какой тип недвижимости лучше для пенсионера?

Долгосрочная аренда в регионах с низкой стоимостью жилья - например, в Казани, Нижнем Новгороде или Ростове. Объект должен быть в шаговой доступности от метро, с минимальным ремонтом. Доход 8-10% в год - это 30-40 тыс. руб. в месяц с квартиры за 5 млн. Это стабильный доход без необходимости ежедневного участия. Не берите флиппинг, не покупайте апартаменты. Стабильность важнее прибыли.

Стоит ли покупать недвижимость за границей?

Нет, не стоит для российских инвесторов в 2025 году. Риски: сложности с продажей, налоги в стране покупки, санкции, ограничения на переводы. Даже если вы купили квартиру в Болгарии за 50 тыс. евро - вы не сможете легко её сдать или продать. Внутренний рынок России даёт больше контроля, ликвидности и доходности. Не усложняйте себе жизнь.

Как проверить, не обременена ли квартира?

Запросите выписку из ЕГРН через госуслуги или МФЦ. Проверьте, есть ли ипотека, арест, запрет на регистрацию. Если продавец не даёт документы - откажитесь. Также проверьте судебные дела на сайте судов. Даже одна задолженность по ЖКХ может стать вашей проблемой после покупки.

Какой налог платят инвесторы с аренды?

Физические лица платят 13% НДФЛ с дохода от аренды. Можно зарегистрироваться как ИП и платить 6% по УСН - это выгоднее, если вы сдаёте несколько объектов. Но тогда нужно вести учёт, сдавать отчёты. Для одного объекта проще платить 13% через декларацию 3-НДФЛ. Не забудьте: вы обязаны декларировать доход, даже если арендатор платит наличными.

Когда лучше покупать - весной или осенью?

Весна 2025 года - лучшее время. Застройщики активно раскупают квадратные метры, дают скидки, рассрочку. Осенью спрос падает, но и предложение сокращается. Если вы ищете вторичку - осень может дать скидки 5-8%. Но если вы хотите новостройку - весна. Именно в марте-мае запускают 70% новых проектов.

Что делать дальше

Сегодня - не время ждать. Время действовать. Но не спешить. Выберите одну стратегию. Проверьте три объекта. Посчитайте доход и расходы. Поговорите с юристом. И сделайте первый шаг. Не с 10 млн. С с 1,5 млн. С одной квартиры. С одного правильного решения.

Недвижимость - это не лотерея. Это работа. Но работа, которая защищает вас от инфляции, от кризисов, от потери капитала. И в 2025 году она работает лучше, чем когда-либо.

Татьяна Пурик

декабря 6, 2025 AT 11:41Я в Казани купила однушку за 3,8 млн в прошлом году - рассрочка 20%, сдаю за 26 тыс. Чистый доход 8 тыс. в месяц. Да, ремонт съел 400 тыс., но через год продам за 4,9 млн. Главное - не бояться начинать с малого. Всё, что написано в статье - правда, просто не все хотят признать, что надо работать, а не ждать чуда.

Ivan Borisov

декабря 7, 2025 AT 21:59Ипотека под 16% - это не инвестиция это самоубийство если доходность ниже 12% я сдал квартиру в Туле за 22 тыс а ипотека 25 тыс теперь я плачу из кармана и всё это потому что поверила в «недвижимость как панацею»

Сергей Осьмачко

декабря 8, 2025 AT 15:49Всё это красиво написано но кто тебе сказал что в 2027 году кто-то вообще захочет покупать квартиры в России? У нас уже 20% населения уехали. Кто будет платить аренду? Кто будет брать ипотеку? Скоро все будут жить в барах и на дачах а ты будешь сидеть с 1,5 млн квартиры в Казани и смотреть как она гниёт. Ты не инвестируешь ты просто надеешься что другие не такие тупые как ты.

Evgenii Malakhov

декабря 9, 2025 AT 19:36Ох, братцы, кто ещё не понял, что «доходность выше 12%» - это миф, созданный застройщиками, чтобы продать вам квартиру за 5 млн, когда в соседнем подъезде такая же стоит 3,2? Вы считаете доход после «всех расходов»? А кто считал, сколько вы потратите на ремонт, когда арендаторы снимут обои и вырвут ванну? Или на юриста, который проверит, что у вас не «обременённая» квартира, а просто пустышка с долгами по ЖКХ? Сначала сдайте одну квартиру, потом пишите статьи. А пока - вы просто продаете мечты, а не недвижимость.

Денис Маронов

декабря 11, 2025 AT 04:41Вы все, конечно, очень милые, но вы всё ещё думаете, что «однушка в Казани» - это инвестиция? Это жильё для тех, кто не умеет считать. Настоящая инвестиция - это логистический центр в Подмосковье, с автоматизированной системой хранения и контрактами с Ozon. Там доход 18-22%, и вы не сидите с телефоном, пытаясь найти, кто у вас вчера сломал кран. Вы - предприниматель. А не «арендодатель с мечтой». Пока вы считаете 7 тыс. в месяц - вы не в игре. Вы на её обочине. Сожалею.